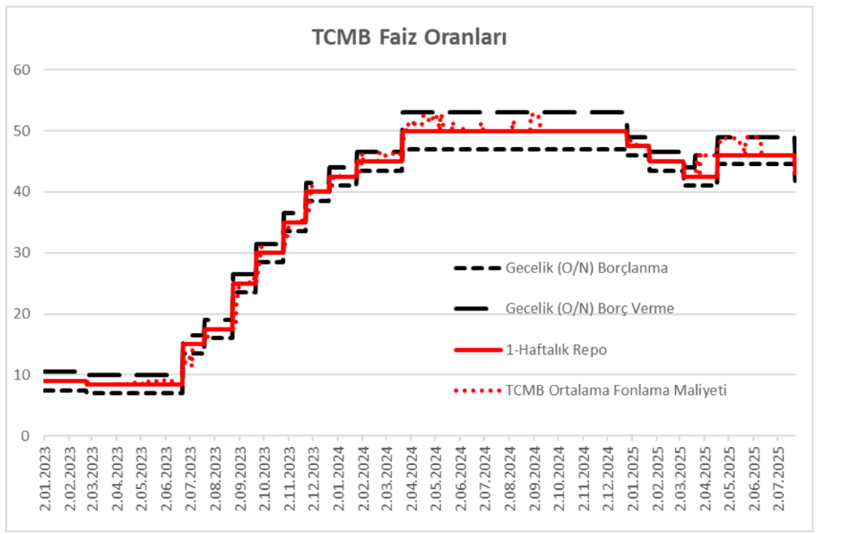

Beklenen oldu, Merkez Bankası, 24 Temmuz tarihli Para Politikası Kurulu (PPK) toplantısında politika faiz ve faiz koridorunda 300 baz puanlık indirime gidildi. Buna göre:

- Politika faizi (bir hafta vadeli repo) %46’dan %43’e

- Gecelik borç verme faizi %49’dan %46’ya

- Gecelik borçlanma faizi %44,5’ten %41,5’e düşürüldü.

Bu kararla birlikte Merkez Bankası, geçen yıl aralıkta başladığı ancak bu yıl mart ayında ara verdiği faiz indirim sürecine yeniden döndü.

Merkez Bankası’nın temmuz ayı faiz indirim kararı, TEPAV Para Politikası Değerlendirme Notumuzda belirttiğimiz önerilerle birebir aynı oldu. Notumuzda, enflasyon gerçekleşmeleri ve beklentileri ile politika faiz oranı arasındaki açılan marjın Merkez Bankasına 300 baz puanlık faiz indirimi alanı tanıdığını söylemiştik.

Ancak gerek yurt içinde gerekse yurt dışında devam eden yüksek risk ortamı sebebiyle Merkez Bankasının ihtiyatlı duruşunu koruması ve bundan dolayı üst bandın alt banda kıyasla daha geniş bir manevra alanı oluşturması gerektiğini belirtmiştik. Bu çerçevede, gecelik borç verme faiz oranının politika faiz oranından 300 baz puan daha yüksekte tutulması gerektiğini söylemiştik. Merkez Bankası da almış olduğu bu kararla faiz indiriminde ihtiyatlı bir duruş sergilediğini gösterdi.

Faiz indirim patikası: 2025 tırıs, 2026 aksak

Şimdi gelelim Merkez Bankasının ileriye dönük faiz indirim patikasına... Merkez Bankası karar metninde bu yol haritasını şu ifadelerle özetledi: “Kurul, politika faizine ilişkin atılacak adımları enflasyon gerçekleşmelerini, ana eğilimini ve beklentilerini göz önünde bulundurarak, öngörülen dezenflasyonun gerektirdiği sıkılığı sağlayacak şekilde belirleyecektir. Adımların büyüklüğü, enflasyon görünümü odaklı, toplantı bazlı ve ihtiyatlı bir yaklaşımla gözden geçirilecektir.”

Bu açıklamanın Türkçesi: Enflasyondaki ataleti kıramazsak 2026’da faiz indirimi beklemeyin.

Bu oldukça gerçekçi bir yaklaşım. Zira aksini 2020 sonrasında uygulanan para politikasında net biçimde tecrübe etmiştik.

Şimdi gelelim bundan sonraki faiz indirimlerinin süresi ve miktarına…

2025 yılı için ilan edilen Para Politikası Kurulu toplantı tarihlerine göre önümüzde üç toplantı daha var: eylül, ekim ve aralık. Beklentim, risk ortamında farklı bir gelişme olmaması halinde Merkez Bankasının 200 ila 250’şer baz puanlık faiz indirimlerine devam ederek politika faizini %36–38 bandına düşürmesidir.

2026 yılında ise faiz indirim patikası üzerindeki riskler yüksek görünüyor.

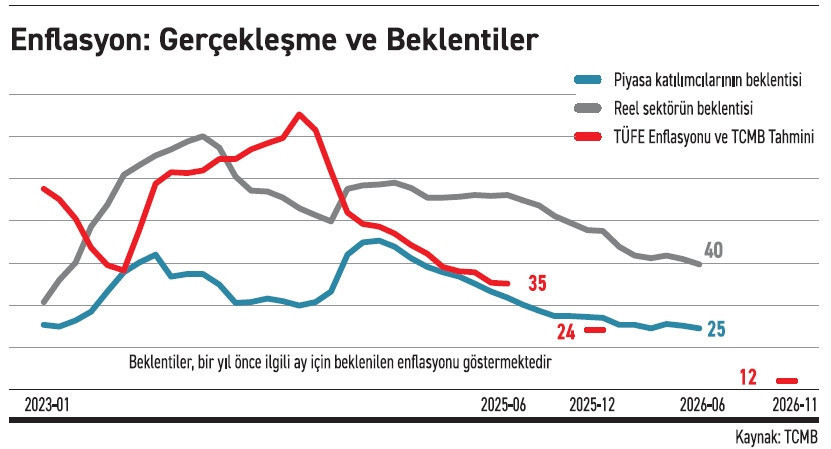

Bunu açıklamak için enflasyon dinamiklerine bakalım. Haziran ayı itibarıyla TÜFE enflasyonu %35 olarak gerçekleşti. Bu oran, Mayıs 2024’te %75 ile zirve yapan enflasyona göre 40 puanlık önemli bir düşüşü yansıtıyor. Ancak buna rağmen G20 ülkeleri içerisinde Arjantin’den sonra hâlâ en yüksek ikinci enflasyon oranına sahibiz. Önümüzdeki aylarda Arjantin’de enflasyonun hızla düşmesi ve bizim ilk sıraya yükselmemiz bekleniyor.

Haziran ayında gerçekleşen TÜFE enflasyonu, Merkez Bankasının bu yılsonu için tahmin ettiği %24 ve gelecek yılsonu için beklediği %12 enflasyon oranlarının oldukça üzerinde. Piyasa beklentileri, yılsonunda enflasyonun %29; önümüzdeki yılsonunda ise %20’nin üzerinde olacağını gösteriyor. Reel sektörün beklentisi ise Haziran 2026’da enflasyonun %40 civarına yükseleceği yönünde...

Elbette gerçekleşen enflasyondaki düşüş ile birlikte enflasyon beklentileri de aşağı gelecektir. Ancak TEPAV Para Politikası Notumuzda da vurguladığımız gibi enflasyonun %20’lerin üzerinde takılması ciddi bir risk. Bu durum hem yerel hem de küresel ölçekte süren yüksek risk ortamıyla birleşince faiz indirim patikasının bu yılla sınırlı kalmasına neden olabilir.

Faiz indiriminde devamlılık: Yapısal ve ekonomi politikalarına bağlı

Merkez Bankasının faiz indirimine devam edebilmesi için kapıları aralayacak asıl unsur ise para politikasından ziyade uygulanacak yapısal ve ekonomik politikalara bağlı. Bu çerçevede öne çıkan kalemler: mali reformların hayata geçirilmesi, enflasyonda atalet yaratan fiyatlama davranışlarının ele alınması, kurumların bağımsızlığının sağlanması ve ekonomik öngörülebilirliği artırılması ile verimlilik artışını sağlayacak eğitim ve iş gücü reformlarının gerçekleştirilmesi olarak görülüyor.

Bu köşe yazısı 25.07.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.