Mali disiplinin kurumsal çerçeveye kavuşturulamadığı bir ortamda, bütçe açıkları ve borç dinamikleri üzerindeki belirsizlikler yapısal bir sorun haline geldi.

Mehmet Şimşek 4 Haziran 2023 tarihinde görevi devir teslim aldığı basın toplantısında tam olarak şu ifadeleri kullanmıştı:

“Kurala dayalı öngörülebilir bir Türkiye ekonomisi özlenen refaha ulaşmamızda anahtar olacaktır.”

Kaynak T24

Esasen, son yıllarda artan bütçe açıkları, yükselen borçlanma maliyetleri ve şeffaflık eksikliği gibi sorunlara bağlı olarak mali disiplini kalıcı bir şekilde sağlamak, ekonomik istikrarı korumak ve öngörülebilirliği artırmak için “mali kural” zaman zaman gündeme geliyor.

Ancak, aradan geçen neredeyse iki yıl içinde kurallı ekonomiye geçişe yönelik herhangi bir adım atılmadığı gibi bu konuda neredeyse tek bir kelime duymadık.

Nedenini tahmin etmek zor değil. Zira, kurala dayalı ekonomi özellikle maliye ve para politikası araçlarına ilişkin kurallar yoluyla siyasal iktidarların ekonomi politikası alanında takdir yetkilerinin kısıtlanması anlamına geliyor.

Nitekim, 2010 yılında dönemin hükümeti tarafından hazırlanan Mali Kural Kanun Tasarısı TBMM gündemine getirilmişti. Ancak, komisyon aşamasını geçen Tasarı, Genel Kurul’da yasalaşması beklenirken, gündemden çıkmıştı.

Mali kural girişimi neden başarısız oldu?

Dönemin hükümeti 2 Haziran 2010 tarihinde;

Kamu açığı ve borç yükünü sürdürülebilir bir yapıya kavuşturmak,

Mali disiplin anlayışını kalıcı hale getirmek,

Maliye politikasına olan güveni artırmak,

Artan güven ve kredibiliteyle beraber risk priminin düşmesini sağlayarak borçlanma maliyetini azaltmak

amacıyla Mali Kural Kanun Tasarısını TBMM’ye sunmuştu.

Kanun tasarısındaki mali kural genel yönetim açığının GSYH’ye oranı üzerinden tanımlanırken bir önceki yıl gerçekleşen açığın orta-uzun vadeli hedefin ne kadar uzağında olduğu ve konjonktürün etkisi dikkate alınarak formüle edilmişti. Böylece karşıt döngüsel bir mali kural oluşturularak ekonominin reel olarak büyüme ve daralma dönemlerinde maliye politikasına esneklik sağlanması amaçlanmıştı. Öte yandan mali kural genel yönetim üzerinden tanımlandığı için merkezi yönetimin yanı sıra mahalli idareleri ve sosyal güvenlik kurumunu da kapsamına alıyordu.

Mali Kural Tasarısı neden yasalaşmamış olabilir diye bugünden geriye doğru baktığımızda bazı ipuçları elde ediyoruz.

Bu kapsamda mali kural 2010 yılında yasalaşmış olsaydı ve 2011 yılı bütçesinden itibaren uygulansaydı ne olurdu sorusunun cevabı;

2012 ve 2016 yıllarında genel yönetim bütçe fazlası verilmesi,

2014 ve 2023 yıllarında da denk bütçeye yakın bir bütçe açığının olması

gerekirdi şeklinde ortaya çıkıyor. Oysa ki 2011'dan bu yana geçen 15 yıllık dönemde hazırlanan bütçelerin tamamı giderek artan şekilde bütçe açıkları içeriyor.

Kaynak: Cangöz (2025) Uluslararası Deneyimler ve Başarısız Mali Kural Girişimi Işığında Türkiye’de Mali Kural İhtiyacı, KAPDEM

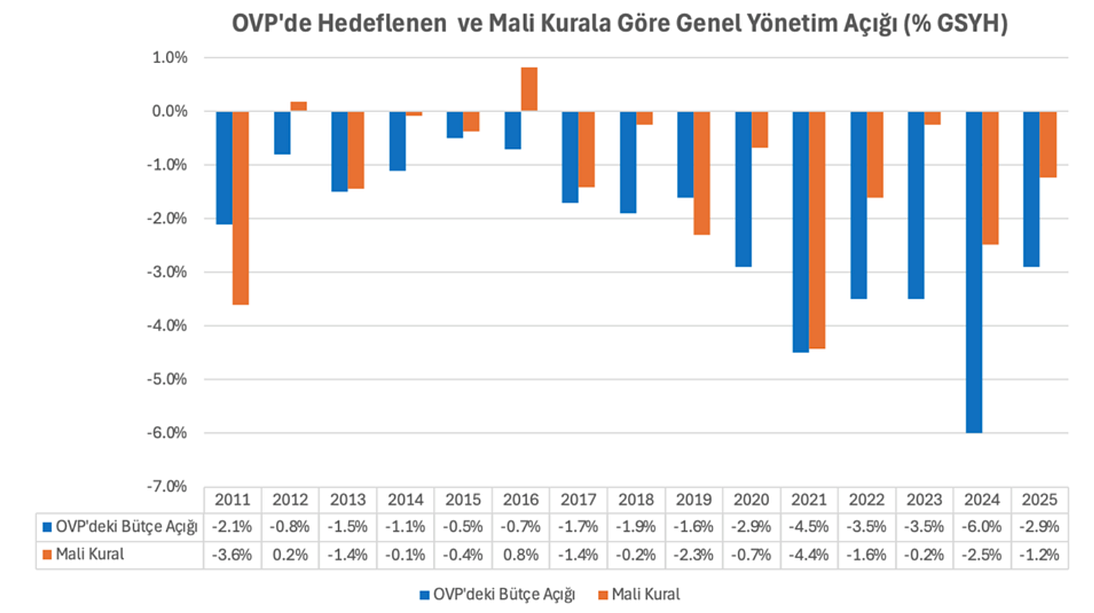

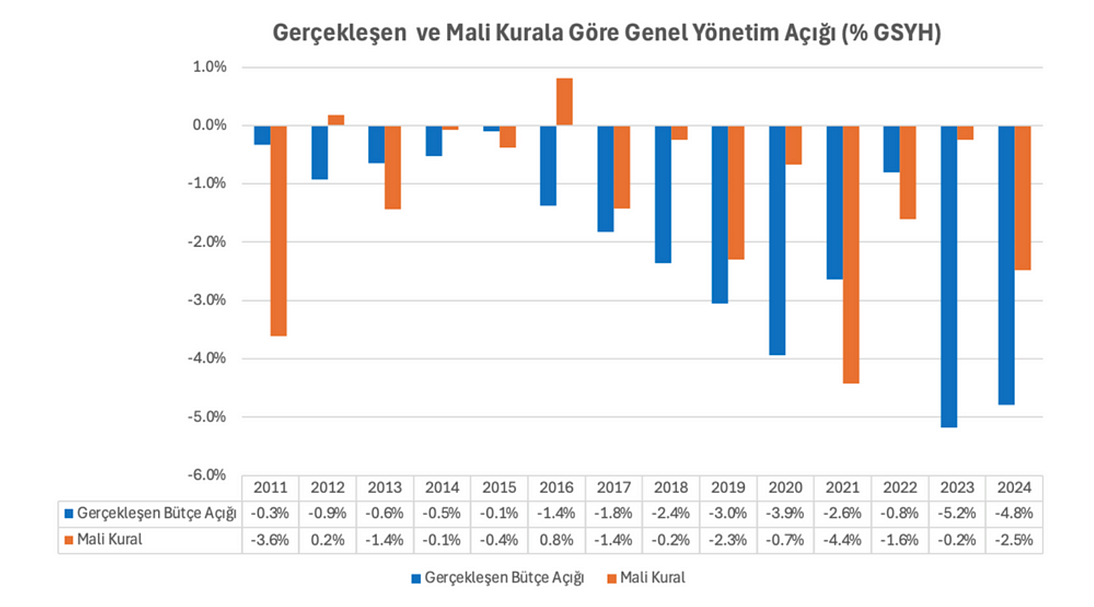

Mali kuralın hayata geçirilmemiş olmasının bir yansıması olarak özellikle 2016 yılından başlayarak yıllar itibariyle giderek bozulan bir bütçe yapısı ile karşı karşıyayız.

2016 yılında döngü karşıtı mali kural tasarısına göre GSYH’nin yüzde 0,8'i oranında genel yönetim bütçe fazlası verilmesi gerekiyordu. Ancak OVP’de yüzde 0,7 olarak planlanan bütçe açığı dönem sonunda GSYH’nin yüzde 1,4'ü oranında gerçekleşmiş bulunuyor.

Benzer şekilde, 2023 yılında mali kurala göre yüzde 0,2 olması gereken genel yönetim bütçe açığı OVP’de yüzde 3,5 olarak öngörülmüş. Gerçekleşme ise GSYH’nin yüzde 5,2'si kadar olmuştu.

Kaynak: Cangöz (2025) Uluslararası Deneyimler ve Başarısız Mali Kural Girişimi Işığında Türkiye’de Mali Kural İhtiyacı, KAPDEM

2025 bütçesinde de mali kural formülüne göre genel yönetimin açığı azami yüzde 1,2 olarak hesaplanırken OVP’de yüzde 2,9'luk bir açık öngörülmüş durumda. Yani önceki yıllarda olduğu gibi Mali Kural Kanun Tasarısında ifade edilen “kamu açığını sürdürülebilir yapıya kavuşturmak ve mali disiplini sürdürülebilir hale getirmek” hedeflerinden oldukça uzak bir bütçe açık hedefi belirlenmiş durumda.

Mali kural olmadan geçen dönemin bilançosuna baktığımızda; mali disiplinden giderek uzaklaşıldığı, özellikle seçim dönemlerinde hükümetin popülist uygulamalara giderek daha fazla başvurduğu, koşullu yükümlülüklerin baskısının arttığı, enflasyonla mücadelede maliye politikasının gereken desteği veremediği bir dönemin yaşandığını görüyoruz.

Bu uygulamalar da aslında Mali Kural Kanun Tasarısının neden yasalaşmadığını açıklıyor.

Bu çukurdan nasıl çıkarız?

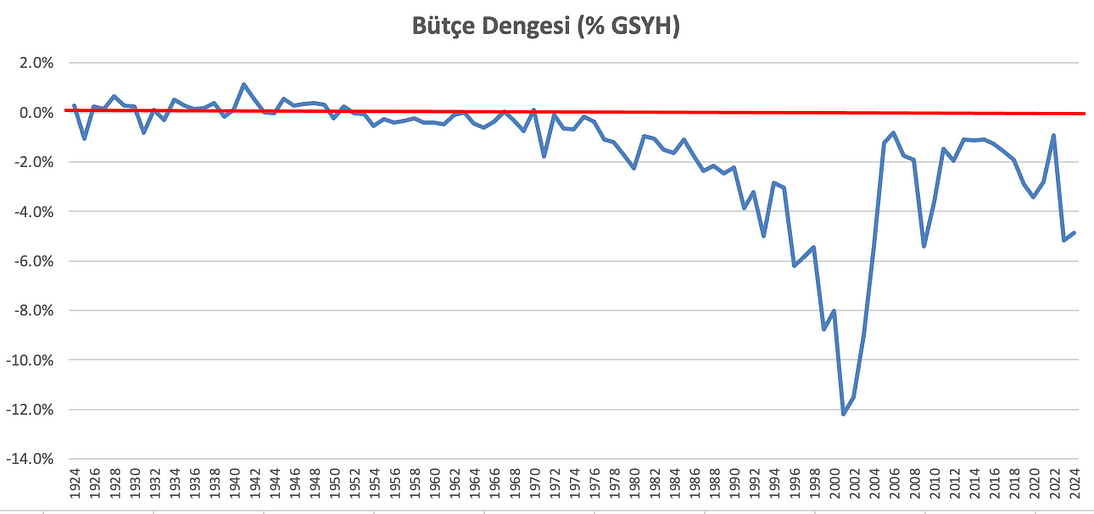

Düyun-u Umumiye deneyimini yaşamış olan Cumhuriyetin ilk kuşağı denk bütçe politikasına bağlı kalmıştı. Ancak, bu yaklaşımın yerini 1950'lerden başlayarak önceleri biraz mahçup bir şekilde, 1980'lerden itibaren de neredeyse serbest düşüşle açık bütçe politikası aldı. 2001 krizinin ardından nispeten sağlanan mali dengelenme ise son yıllarda yerini yüksek bütçe açıklarına bıraktı.

Kaynak: SBB ve kendi hesaplamalarım

Bütçenin gelir ve harcama tarafında etkinliğin kaybolduğu ve mali disiplinin sadece söylem olarak kaldığı koşullarda mali kural bir tür can simidi niteliği taşıyor.

Mehmet Şimşek de daha mesaisinin ilk gününde “kurala dayalı ekonomi politikası” gereğini ifade etmişti. Zaten yukarıdaki grafikte gözümüze batan çukura girmekten kaçınmak için mali kural gerektiği yıllar önce kabul görmüştü.

Bütçe ve borç göstergelerine sayısal sınırlamalar getirmesinin yanı sıra olası ihlal ve sapmalara karşı devreye giren resmi yaptırım mekanizmaları içerdiği ve hükümetler üzerinde kısıtlayıcı olduğu için politika belirleme ve uygulamada yetki ve esnekliğini korumak isteyen siyasi yapılar mali kuralı hayata geçirme konusunda isteksiz olabiliyor.

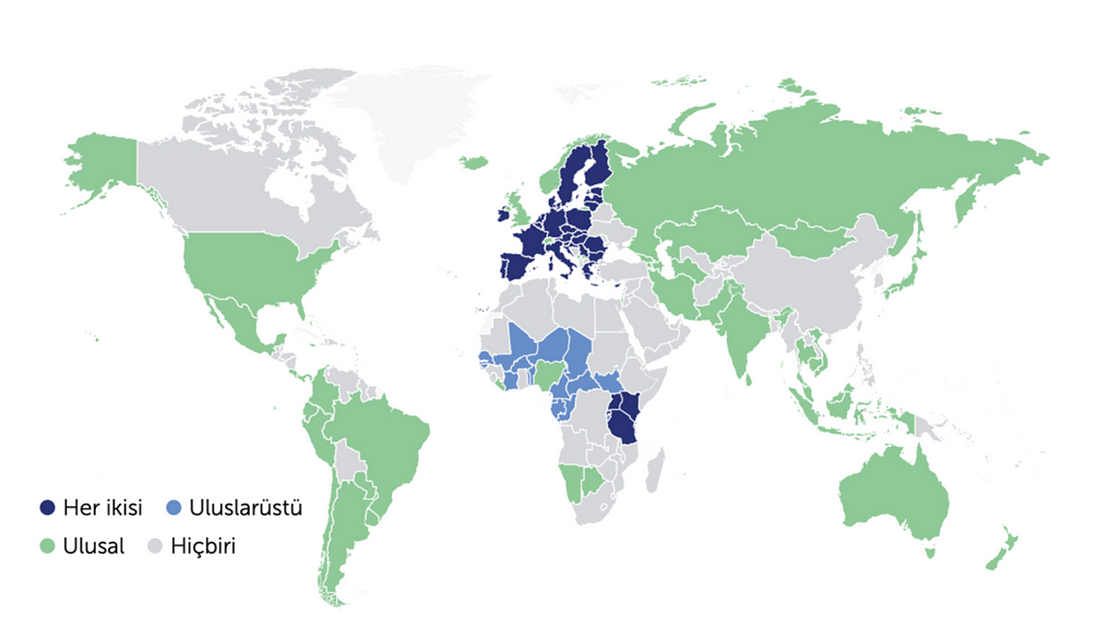

Buna karşılık bütçe hakkının güvenceye alınması, mali disiplinin hükümetlerden bağımsız olarak kalıcı bir şekilde uygulanması, maliye politikası kaynaklı belirsizliklerin bertaraf edilmesi, kamu mali yönetiminin şeffaflık ve hesap verilebilirlik ilkelerine uyumundaki rolü nedeniyle mali kurallar özellikle son 20 yıllık dönemde yaygınlaşmış bulunuyor. Nitekim IMF’nin mali kural veri setine göre 2021 yılı verilerine 95 ülke ya da bölgede ulusal ve/veya uluslarüstü bir ya da daha fazla mali kural uygulanıyor.

Kaynak: IMF

Mali kural yeterli mi?

2008 krizi sonrasındaki deneyimler sadece mali kuralın belirlenmesini ve bunun için yasal çerçevenin oluşturulmasının yeterli olmadığını gösterdi. Bu nedenle, mali kuralların uygulanmasına ve genel olarak maliye politikasının güvenilirliğine ilişkin kurumsal yapının oluşturulması için “mali konsey” olarak adlandırılan, kamu maliyesi gözlemcisi niteliğindeki, partizan olmayan teknik organlar giderek yaygınlaşmaya başladı.

Mali konseylerin, orta vadeli mali planları ve hükümetlerin bu kapsamdaki performansını değerlendirmek, makroekonomik hedeflere ve bütçe tahminlerine ilişkin bağımsız değerlendirmelerde bulunmak, mali kuralların uygulanmasını ve gerektiğinde hükümetin düzeltici önlemleri hayata geçirmesini izlemek, düzeltici önlemlerin maliyetlerini belirleyerek kamu maliyesinin sürdürülebilirliğini tespit etmek, mali şeffaflığın geliştirilmesine ve mali istikrarın desteklenmesine yardımcı olmak gibi fonksiyonları bulunuyor. Dolayısıyla mali kuralı izlemenin ötesinde maliye politikasının belirlenmesine katkı yapmak, makroekonomik değerlendirmelerde bulunmak ve ekonomi politikalarını analiz etmek gibi görevleri de var. Ve elbette bu fonksiyonların hayata geçirilmesi yoluyla mali sürdürülebilirliğin sağlanması ve genel olarak maliye politikasının ve hükümetlerin itibarının yükselmesine de katkıda sağlıyorlar.

Çözüm: Basit, anlaşılır ve gözetilen bir mali kural modeli

Mevcut ekonomik programın güçlendirilmesi ihtiyacının öne çıktığı bugünlerde kurala dayalı ekonomi politikasına yönelik adımlar atılması son derece yerinde olacaktır. Bu kapsamda;

kamuoyu tarafından izlenmesi ve anlaşılması kolay olacak şekilde borç stoku ve bütçe açığının GSYH’ye oranla sınırlandığı bir mali kurallar setinin oluşturulması,

ve tercihen TBMM bünyesinde esas olarak mali kuralı gözetlemekle görevli olan bağımsız bir mali konseyin kurulması

ihtiyacı bulunuyor. Böylece maliye politikasının etkinlik ve verimliği artarken, mali sürdürülebilirlik güvence altına alınacak ve kamu mali yönetiminin şeffaflık ve hesap verilebilirlik ilkelerine uyumlu olması sağlanacaktır.

Türkiye’nin mali kural deneyimi ve iyi uygulamalara ilişkin detaylı bir değerlendirmeyi KAPDEM tarafından yayımlanan “Uluslararası Deneyimler ve Başarısız Mali Kural Girişimi Işığında Türkiye’de Mali Kural İhtiyacı” başlıklı yazımda bulabilirsiniz.