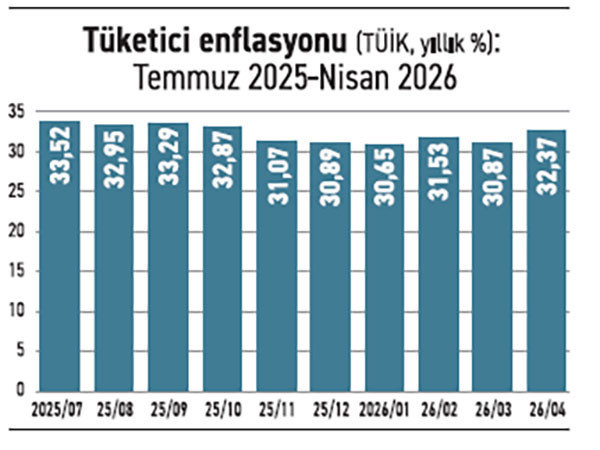

Nisan ayı enflasyonu beklenenin üzerinde gerçekleşti: Aylık olarak yüzde 4,18, yıllık olarak ise yüzde 32,37. Birkaç noktanın altını çizmek istiyorum.

Birincisi, Temmuz 2025’ten bu yana geçen 10 aylık sürede yıllık enflasyon çok belirgin bir katılık sergiledi: En yüksek düzeyi yüzde 33,5 (Temmuz 2025), en düşük düzeyi ise yüzde 30,65 (Ocak 2026) oldu. 10 aydır genişliği üç puanın biraz altında olan çok dar bir aralıkta salınıyor. Ne yükseliyor ne de düşüyor.

İkincisi, aylık enflasyon 2024 ve 2025’in aynı ayında gerçekleşen enflasyonların belirgin biçimde üzerinde. Aralarındaki fark bir puan. Tamam, savaş etkisi var; enerji fiyatları yükseldi, falan. Ama ‘falan’ işte... Enerji ve gıda fiyatlarını ve birkaç malı daha dışarıda bırakan iki temel enflasyon göstergesi (B ve C endeksleri) ile ölçülen temel enflasyon da yüksek: sırasıyla yüzde 3,42 ve yüzde 3,46.

Kısmen de olsa sığınılabilecek bir siper var: Savaş etkisi

Üçüncüsü, bu katı enflasyon karşısında, 2026 sonu için belirlenen enflasyon hedefi ve Merkez Bankası’nın enflasyon tahmini çok düşük düzeylerde kaldı. Her ikisinin de güncellenmesi gerekir. Tamam, “güncellene güncellene hedef neydi unuttuk” diyebilirsiniz ve elbette de çok haklı olursunuz. Bu kadar sık güncellenen bir hedef inandırıcı olmaz çünkü. Ama mevcut hedef de çok düşük ve ayrıca kısmen de olsa sığınılabilecek bir siper var: Savaş etkisi.

Dördüncüsü, “TÜİK enflasyonu hakkında neden yorum yapıyorsunuz ki?” diyenler artık bu şüpheleri bir tarafa bırakmalılar. Uzun bir zamandır alternatif ölçümlerle TÜİK’in açıkladığı enflasyon oranları arasında (istatistiki anlamda) bir fark yok. Üstelik nisan ayı için TÜİK’in açıkladığı enflasyon, hem beklenen enflasyon değerinden hem de alternatif ölçümlerden daha yüksek.

Çok daha kapsamlı bir programa ihtiyaç var

Beşinci vurgulamak istediğim olgu ise programın başlangıcından bu yana tekrarlaya tekrarlaya benim usanmadığım ama muhtemelen sizlerin okumaktan sıkıldığınız gerçek. Şu: Bu kadar yüksek enflasyonlu bir ülkede enflasyonu sadece para ve maliye politikaları ile düşürmek mümkün değil. Bunlar gerekiyor ama yeterli değiller. İlk akla gelen hemen şu soru: Bu ülkede Eylül 2021’de enflasyon yüzde 19, hedef yüzde 5 iken politika faizi yüzde 19 düzeyindeydi. Birkaç ay önce atanan Merkez Bankası Başkanı ile birlikte aniden politika faizi düşürülmeye başlandı. 13 ay sonra enflasyon 80 puan daha yüksek (bu sefer İTO enflasyonu): yüzde 109. Buna yol açan düşük faiz-canlı ekonomi-rekabetçi kur anlayışı ve buna izin veren kurumsal yapı değiştirilmeden enflasyonun düşeceğine inanılır mı? Türkiye’nin çok daha kapsamlı bir programa ihtiyacı var.

Bu köşe yazısı 05.05.2026 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.