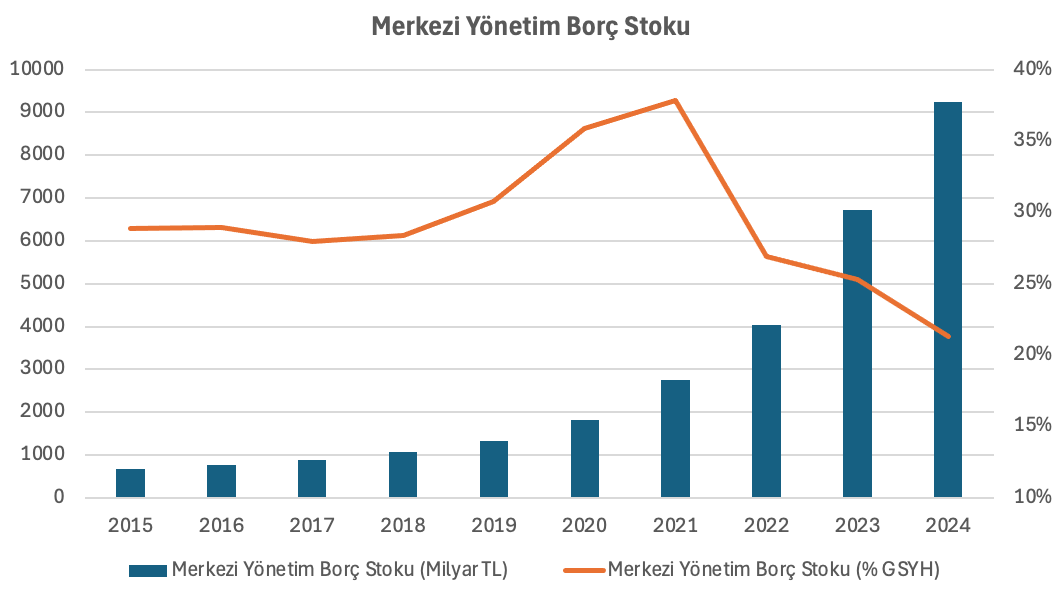

Döviz kurunun kontrollü yönetimi ve yüksek enflasyon nedeniyle düşük görünen kamu borcunun GSYH’ye oranı “mali alan” algısını da şekillendiriyor.

Son yıllarda Türkiye’de kamu borcu nominal olarak önemli ölçüde artarken GSYH’ye oran olarak geriliyor. Öte yandan, GSYH’ye oranla yüzde 5'ler seviyesinde seyreden bütçe açıkları ve yüzde 50'leri gören faiz oranları borç stokunun nominal olarak artmaya devam edeceğine işaret ediyor.

Ancak, kamu borcunun GSYH’ye oranı düşük olduğu için mali alanın geniş olduğu ve bütçe açıklarının borç sürdürülebilirliği açısından risk yaratmadığı değerlendirmeleri yapılıyor. Buna karşılık, bütçe açıkları daha çok enflasyona etkisi nedeniyle eleştiri konusu oluyor.

Kaynak: HMB ve kendi görselleştirmem

Peki gerçekten öyle mi?

Kamu borcunun yaklaşık üçte ikisinin döviz cinsinden olması ve kurun baskı altında tutulması, borcun enflasyonun altında bir hızla artmasına neden oluyor. Bu da kamu borç stokunun GSYH’ye oranının yıllar içinde düşmesini sağlıyor. Söz konusu oranın düşük olması ise kamuoyunda “mali alan geniş” şeklinde bir algı yaratıyor.

Kaynak: Kendi görselleştirmem

Mali alan nedir ve neden önemlidir?

“Mali alan”, bir ülkenin borç sürdürülebilirliğini bozmadan, yani kamu maliyesinde ciddi risk yaratmadan harcama yapabilme kapasitesini ifade ediyor.

Mali alanın büyüklüğü ülkenin ekonomik şoklar karşısında hızlı ve etkili politika tepkileri verebilme kapasitesini gösteriyor. Nitekim, deprem, salgın ya da ekonomik durgunluk gibi durumların ortaya çıkması halinde kamu harcamalarını borç sürdürülebilirliğini zedelemeden artırabilmek ekonomi yönetimine önemli bir esneklik sağlayacağı açıktır. Buna karşılık, mali alanı dar olan ülkeler bu tür dönemlerde harcamaları artırırken risk algısının ve borçlanma maliyetinin artmasıyla karşı karşıya kalabilirler. Ya da gerekli kaynakları yaratmak için vergileri artırma ya da kemer sıkma yoluna giderler.

Mali alanı ölçmek için bir takım göstergelere bakıyoruz ve bunların yaygın olarak kullanılanlarını şöyle sıralayabiliriz:

Kamu borcunun GSYH’ye oranı

Faiz harcamalarının bütçe içindeki payı

Faiz harcamalarının vergi gelirlerine oranı

Bütçe açığının GSYH’ye oranı

Kamu borcunun vade yapısı

Uluslararası finans çevrelerinde genellikle ilk bakılan gösterge, borcun GSYH’ye oranıdır. Ancak, ülkenin mali açıdan ne kadar esnek olabileceğini değerlendirmek için sadece merkezi yönetim borcunun büyüklüğüne bakmak yanıltıcı olabilir. Bu bağlamda, Uluslararası Para Fonu (IMF) özellikle bütçe dışı yükümlülüklerin yaygın olduğu gelişmekte olan ülkelerde merkezi yönetimin borcunun yanı sıra “Kamu ve Kamu Garantili (KKG) Borç” üzerinden değerlendirme yapıyor.

KKG borç kapsamına KİT’lerin, belediyelerin borçları ile kamunun garanti vermiş olduğu diğer yükümlülükler de dahil ediliyor. Yani; sadece devletin doğrudan borcu değil, dolaylı olarak ödemeyi taahhüt ettiği yükümlülükler de bu tanımın içine alınmış oluyor. Böylece devletin mali yükümlülüklerinin ve elbette mali alanın boyutu daha net bir şekilde ortaya çıkıyor.

Mali alanı etkileyen faktörler

Mali alanın yüzde 21 seviyesindeki borç / GSYH oranının ima ettiği ölçüde geniş olup olmadığını değerlendirebilmek için mali alanı etkileyebilecek faktörlere bir bakalım.

Faiz Giderleri

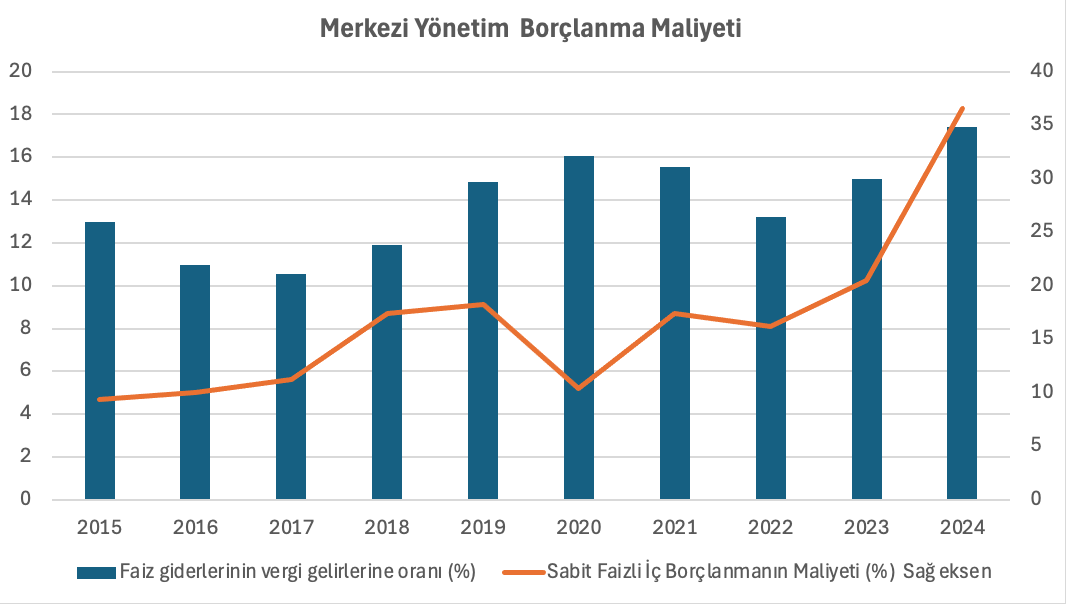

İlk olarak vergi gelirlerimizin ne kadarını faiz ödemek için kullanıyor sorusunun cevabını arayalım.

2017 yılından bu yana giderek artan şekilde faiz giderlerinin vergi gelirleri içindeki payı artıyor. 2017 yılında yüzde 10,6 olan bu oranın 2024 yılında yüzde 17,4'e yükselmiş olması diğer bütçe harcamalarına tahsis edilebilecek miktarın da aynı ölçüde azaldığını ve bütçe esnekliğini olumsuz yönde etkilediğini gösteriyor. Öte yandan pandemi yılı olan 2020 bir yana bırakıldığında 2018–2022 döneminde faiz oranlarının yüzde 16 — yüzde 18 gibi dar bir bant içinde seyretmiş olmasına rağmen faiz giderlerinin vergi gelirlerine oranının artmış olması dikkat çekici.

Mali alan nedir ve neden önemlidir?

“Mali alan”, bir ülkenin borç sürdürülebilirliğini bozmadan, yani kamu maliyesinde ciddi risk yaratmadan harcama yapabilme kapasitesini ifade ediyor.

Mali alanın büyüklüğü ülkenin ekonomik şoklar karşısında hızlı ve etkili politika tepkileri verebilme kapasitesini gösteriyor. Nitekim, deprem, salgın ya da ekonomik durgunluk gibi durumların ortaya çıkması halinde kamu harcamalarını borç sürdürülebilirliğini zedelemeden artırabilmek ekonomi yönetimine önemli bir esneklik sağlayacağı açıktır. Buna karşılık, mali alanı dar olan ülkeler bu tür dönemlerde harcamaları artırırken risk algısının ve borçlanma maliyetinin artmasıyla karşı karşıya kalabilirler. Ya da gerekli kaynakları yaratmak için vergileri artırma ya da kemer sıkma yoluna giderler.

Mali alanı ölçmek için bir takım göstergelere bakıyoruz ve bunların yaygın olarak kullanılanlarını şöyle sıralayabiliriz:

Kamu borcunun GSYH’ye oranı

Faiz harcamalarının bütçe içindeki payı

Faiz harcamalarının vergi gelirlerine oranı

Bütçe açığının GSYH’ye oranı

Kamu borcunun vade yapısı

Uluslararası finans çevrelerinde genellikle ilk bakılan gösterge, borcun GSYH’ye oranıdır. Ancak, ülkenin mali açıdan ne kadar esnek olabileceğini değerlendirmek için sadece merkezi yönetim borcunun büyüklüğüne bakmak yanıltıcı olabilir. Bu bağlamda, Uluslararası Para Fonu (IMF) özellikle bütçe dışı yükümlülüklerin yaygın olduğu gelişmekte olan ülkelerde merkezi yönetimin borcunun yanı sıra “Kamu ve Kamu Garantili (KKG) Borç” üzerinden değerlendirme yapıyor.

KKG borç kapsamına KİT’lerin, belediyelerin borçları ile kamunun garanti vermiş olduğu diğer yükümlülükler de dahil ediliyor. Yani; sadece devletin doğrudan borcu değil, dolaylı olarak ödemeyi taahhüt ettiği yükümlülükler de bu tanımın içine alınmış oluyor. Böylece devletin mali yükümlülüklerinin ve elbette mali alanın boyutu daha net bir şekilde ortaya çıkıyor.

Mali alanı etkileyen faktörler

Mali alanın yüzde 21 seviyesindeki borç / GSYH oranının ima ettiği ölçüde geniş olup olmadığını değerlendirebilmek için mali alanı etkileyebilecek faktörlere bir bakalım.

Faiz Giderleri

İlk olarak vergi gelirlerimizin ne kadarını faiz ödemek için kullanıyor sorusunun cevabını arayalım.

2017 yılından bu yana giderek artan şekilde faiz giderlerinin vergi gelirleri içindeki payı artıyor. 2017 yılında yüzde 10,6 olan bu oranın 2024 yılında yüzde 17,4'e yükselmiş olması diğer bütçe harcamalarına tahsis edilebilecek miktarın da aynı ölçüde azaldığını ve bütçe esnekliğini olumsuz yönde etkilediğini gösteriyor. Öte yandan pandemi yılı olan 2020 bir yana bırakıldığında 2018–2022 döneminde faiz oranlarının yüzde 16 — yüzde 18 gibi dar bir bant içinde seyretmiş olmasına rağmen faiz giderlerinin vergi gelirlerine oranının artmış olması dikkat çekici.

Kaynak: HMB ve kendi görselleştirmem

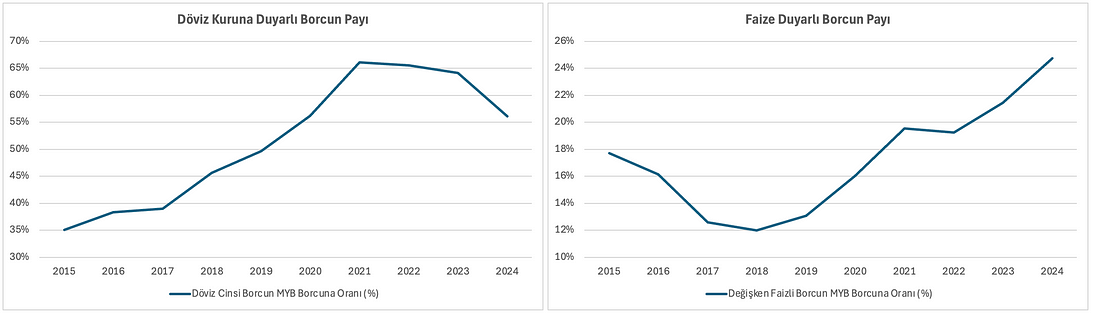

Borcun Döviz ve Faiz Yapısı

Borçlanma maliyeti artarken dövize ve faize duyarlı borcun MYB borç stoku içindeki payı da 2018 yılından başlayarak önemli bir artış göstermiş. Kabaca borcun yüzde 80'lik bir kısmının döviz ya da kur hareketlerine duyarlı olduğunu söylemek mümkün. Yani; önümüzdeki yıllarda herhangi bir döviz ve/veya faiz şoku yaşanması durumunda faiz giderlerinin daha da arttığını görmek sürpriz olmayacak.

Kaynak: HMB ve kendi görselleştirmem

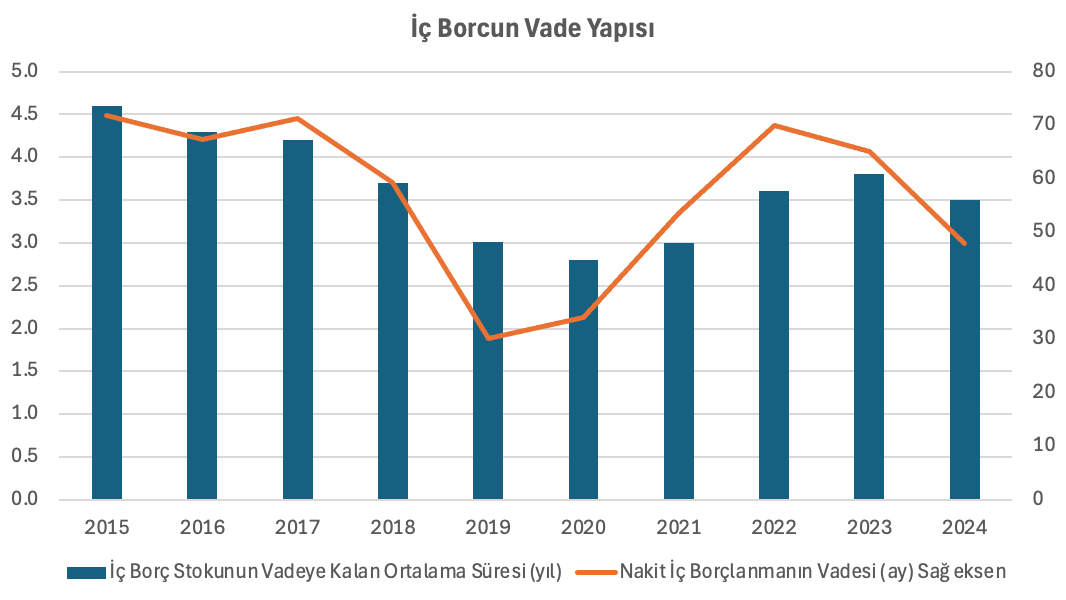

Borcun Vade Yapısı

Bocun bir yanda maliyeti artar diğer yanda da kompozisyonu bozulurken iç borç stokunun vadesi de neredeyse yarı yarıya kısalarak 2015–2020 dönemind e4,6 yıl seviyesinden 2,8 yıla geriledi. Bu durum esas olarak bu dönemde yapılan yeni borçlanmaların vadesinin 72 aydan 30 aya kadar gerilemesinden kaynaklandı. Vade yapısındaki bu bozulma likidite riskinin artmasına neden olduğu için Hazine 2022 yılında yeni borçlanmanın vadesi yeniden 70 aya kadar uzattı.

2023 yılının ikinci yarısında başlayan programla birlikte faiz oranları artarken borçlanma vadesi de yeniden kısaldı. Bunun etkilerini 2025 yılında vadesi bir önceki yıla göre miktar daha kısalmış olan bir iç borç stoku olarak görebiliriz.

Kaynak: HMB ve kendi görselleştirmem

Koşullu Yükümlülükler

Doğrudan yükümlülüklerin yapısı maliyet artışı ve risklere işaret ederken mali alanın boyutunu daha iyi değerlendirebilmek için bu resme dolaylı (şarta bağlı) yükümlülükleri de eklemek gerekiyor.

Mali alanı etkileyebilecek dolaylı yükümlülükleri aşağıdaki şekilde listeleyebiliriz:

Hazine Geri Ödeme Garantisi: kamu kurumları veya kalkınma bankaları tarafından alınan dış kredilere verilen Hazine garantileri

Hazine Yatırım Garantisi: Yap-işlet-devret ve benzeri modeller kapsamında doğrudan Hazine tarafından verilen garantiler

Hazine Borç Üstlenimi: Yap-işlet-devret ve Sağlık Bakanlığının kamu-özel-işbirliği modeli kapsamındaki yatırım ve hizmetlere ilişkin sözleşmelerin süresinden önce fesih edilmesi halinde yurt dışından sağlanan finansman ve diğer yükümlülüklerin Hazine tarafından üstlenilmesi

Gelir Garantisi (Satın Alma Garantisi) : Yap-işlet-devret ve benzeri modeller kapsamındaki sözleşmelerle üstlenici firmanın asgari bir gelir miktarının uygulamacı kamu idaresi tarafından garanti edilmesi

Hazine Destekli Kredi Garanti Fonu Kefaleti : Belirli şartları taşıyan işletmelere ve KOBİ’lere Kredi Garanti Fonu kefaleti ile verilen kredilerin geri ödenmeme riskine karşı Hazine tarafından verilen garanti

Eximbank İhracat Kredileri: Eximbank’ın düşük faizli ihracat kredilerden kaynaklanan gelir kayıpları ve politik riskler nedeniyle kredi, garanti ve sigorta işlemlerinden doğabilecek zararlarına ilişkin Hazine garantisi

Hazine Destekli Tarımsal Yatırım ve İşletme Kredileri: Belirlenen esaslar çerçevesinde Ziraat Bankası ve Tarım ve Kredi Kooperatifleri tarafından kullandırılan krediler ve ertelelen ya da taksitlendirilen krediler nedeniyle oluşabilecek gelir kaybının karşılanmasına ilişkin Hazine garantisi

Esnaf ve Sanatkârlar Kredi Kefalet Kooperatifleri (TESKOMB) Kefaleti: Kooperatiflerin kefalet verdiği küçük esnafa ve sanatkârlara yönelik Halkbank kredileri kapsamında oluşabilecek gelir kaybının karşılanmasına ilişkin Hazine garantisi

Kamu Bankalarının Hazine Destekli Kredi Paketleri: Ekonomik kriz, pandemi, doğal afet gibi durumlarda kamu bankalarının sunduğu destek kredilerine kapsamında doğabilecek gelir kayıplarına ilişkin Hazine garantisi

Kâğıt üzerinde, bu yükümlülükler doğrudan kamu borcu sayılmaz. Ancak sözleşme koşulları nedeniyle ya da mevzuatta belirtilen koşulların oluşması durumunda garanti kapsamında yapılan ödemeler bütçeye ve dolayısıyla Hazine’nin kasasına yansır. Dolayısıyla mali alanın ölçülmesinde dikkate alınması gerekir.

Gerçek resim nasıl görünüyor?

Mali alanın ne kadar olduğunu görmek için bir egzersiz yapalım ve ilk olarak yukarıda ele aldığımız faktörlerin etkisini rakamsallaştırmayı deneyelim. Ancak, Hazine garantili dış borçlar ve KGF kefaletleri dışındaki koşullu yükümlülüklerin bakiyesini tam olarak bilmiyoruz. Zira bunların güncel bakiyelerine ilişkin olarak veriye sahip değiliz. Dolayısıyla bazı varsayımlar yapmamız gerekiyor.

Kamu kuruluşları ve kalkınma bankalarına verilen Hazine garantili dış borçların 2024 yılı itibariyle bakiyesi 16,4 milyar dolar.

KGF tarafından kullandırılan Hazine destekli kefaletlerin Mart 2025 itibariyle bakiyesi 927 milyar TL (yaklaşık olarak 25 milyar dolar).

KÖİ kapsamındaki gelir garantisi ve şehir hastanelerine yapılacak ödeme yükümlülüklerine ilişkin olarak bir fikir sahibi olmak için 2021 yılında kalem almış olduğumuz TEPAV raporunda yer alan projeksiyonlara göz atabiliriz. Buna göre göre 2025 yılı itibariyle gelecek 20 yıllık dönemde havalimanı ve otoyollardan 28,6 milyar dolar, şehir hastanelerinden 65,7 milyar dolar ve Akkuyu Nükleer Santralinden de 25,8 milyar dolar olmak üzere toplam 120,1 milyar dolarlık bir koşullu (şarta bağlı) yükümlülük doğması bekleniyor.

Hazine tarafından 2012 yılından bu yana farklı zamanlarda verilmiş olan borç üstlenimi garantilerinin toplam miktarı ise 17,4 milyar dolar. Ancak geçen süre zarfında yapılmış olan anapara ödemeleri nedeniyle mevcut borç bakiyesinin daha düşük olduğunu tahmin edebiliriz.

İkinci aşamada, mali alanı doğru tespit edebilmek için koşullu yükümlülükleri rakamsallaştırmanın ötesinde bunların Hazine tarafından ödenme olasılığının ne olduğu konusunda da fikir sahibi olmamız gerekiyor.

Bu bağlamda;

Hazine garantili dış borç kullanan kuruluşların borç ödeme performanslarının yüzde 98 seviyesinde olduğu dikkate alındığında 16,4 milyar doların sadece yüzde 2'sinin, yani yaklaşık olarak 350 milyon dolarının, Hazine tarafından ödeneceği öngörülebilir.

Bankacılık sektöründe kredilerin takibe dönüşüm oranının yüzde 2 civarında olduğundan hareketle KGF kefaleti ile kullandırılan krediler için yüzde 3'lük bir takibe dönüşüm oranı varsayabiliriz. Bu durumda 25 milyar dolarlık kredi hacminden dolayı 750 milyon dolarlık bir Hazine yükümlülüğü doğması beklenebilir.

KÖİ gelir garantileri kapsamındaki projeksiyon gelecek yıllarda uygulanacak olan tarifeye kamu katkısının ne ölçüde olacağı, ekonominin performansı, enerji tüketimi, turizm sektörünün gelişimi, enflasyonun seyri, kur seviyesi gibi çok sayıda parametreye bağlı olduğu için bir sağlıklı öngörüde bulunmak oldukça zor. Bununla beraber, mali alanın boyutunu belirlemek açısından gelir garantilerinin yüzde 25 oranında kamuya yük getirebileceği varsayımı yapılabilir.

Şehir hastanelerine ilişkin ödemelerin ise tamamen bütçeden yapılacağını öngörebiliriz.

Hazine borç üstlenimine ilişkin güncel bakiye bilinmiyor. Fakat bu yükümlülüğün ancak erken fesih olması durumunda Hazine için bir ödeme doğuracak olması nedeniyle mali alan değerlendirmesinde göz ardı edebiliriz.

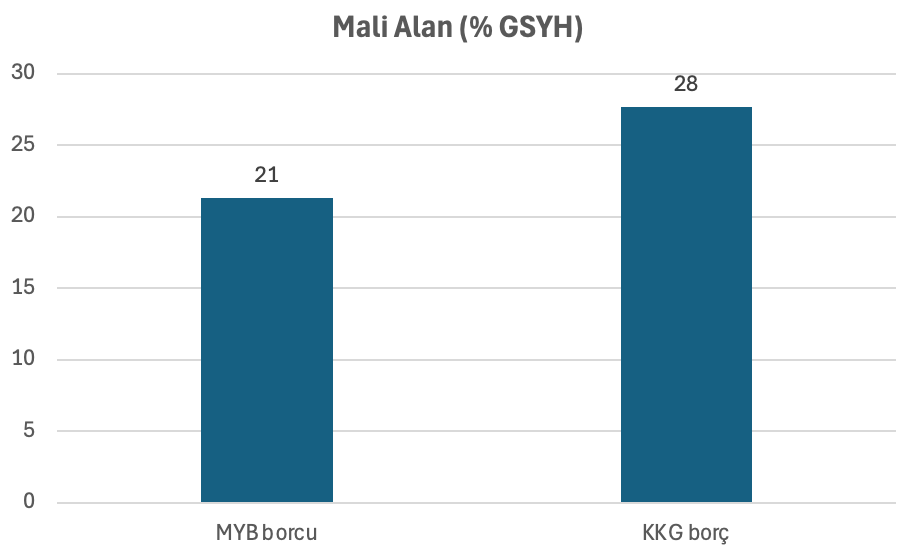

Bu veriler ve varsayımlar altında 2024 yılına ilişkin mali alan aslında ne kadarmış sorusunun cevabını verecek olursak; GSYH’ya oranla yüzde 21 olan MYB borcuna karşılık Kamu ve Kamu Garantili (KKG) borç yüzde 28 olarak karşımıza çıkıyor. Yani, iyimser bir yaklaşımla bile mali alanın GSYH’ye oranla 7 puan daha dar olduğunu söyleyebiliriz.

Kaynak: Kendi hesaplamam

Özetle, mali alanı değerlendirirken yalnızca düşük kamu borcu / GSYH oranına odaklanmak, buzdağının sadece görünen kısmına bakmak anlamına geliyor. Oysa ki döviz cinsi ve faize duyarlı yükümlülükler ve Hazine garantilerinin potansiyel riski, mali alanla ilgili iyimser tabloyu gölgeliyor. Bu bağlamda merkezi yönetim borcunun ve koşullu yükümlülüklerin olası şoklara karşı nasıl tepki verileceğinin mali alan değerlendirilirken dikkate alınması şart.

Sonuç olarak, koşullu yükümlülüklere rağmen sınırlı da olsa “mali alan vardır” demek mümkün. Ancak ciddi yapısal riskler olduğunu ve koşullu yükümlülüklere ilişkin veri konusunda yeterince şeffaflık olmadığını da not etmek gerekiyor.