2025 yılı bütçe sonuçları açıklandı. Veriler yılbaşı hedeflerine göre daha iyi bir performansa işaret ediyor. Ancak alarm zilleri de çalmaya devam ediyor.

2025 yılında Merkezi Yönetim Bütçesi (MYB) 1,8 trilyon TL açık verdi. Orta vadeli programda bütçe açığı 1,930 trilyon TL olarak öngörülmüştü. Mali disiplinin önemli bir göstergesi olarak değerlendirilen faiz dışı bütçe fazlası da 19 milyar TL’lik hedefe karşılık 225 milyar TL olarak gerçekleşmiş.

Bu veriler ışığında Maliye yönetimi öngörülenden iyi bir bütçe performansı göstermiş oldu.

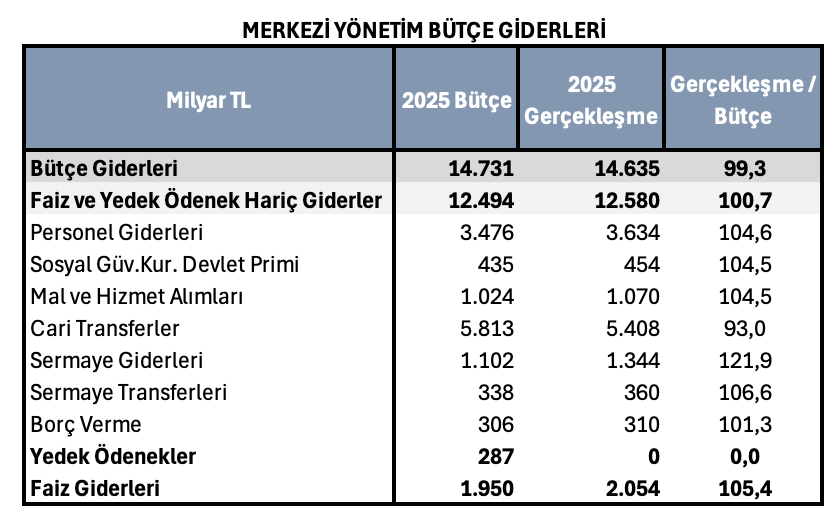

Öte yandan bütçenin detaylarına bakıldığında faiz dışı fazladaki bu güçlü performansın bütçe harcamalarındaki tasarruftan kaynaklandığını söylemek zor. Zira cari transferler hariç bütün harcama kalemlerinde bütçede öngörülen tutarın üzerinde harcama yapılmış. Özellikle sermaye giderlerinin (yatırımlar) bütçedeki program rakamından yüzde 21,9 oranında daha yüksek olması dikkat çekiyor.

Kaynak: HMB

Faiz dışı harcamalara benzer şekilde, faiz giderlerinde de bir aşım söz konusu. Bu durum büyük oranda enflasyonun öngörüldüğü şekilde düşürülememesinden ve faiz oranlarının yüksek kalmasından kaynaklanıyor.

Nasıl oluyor da bütçe açığı büyümüyor?

Gerek faiz giderleri, gerekse faiz dışı giderler bütçe hedeflerini aşmışken, nasıl oluyor da bütçe açığı büyümüyor sorusunun cevabı iki bütçe kalemine işaret ediyor.

İlk olarak, bütçeye her yıl konulan yedek ödeneklere göz atmak gerekiyor. Nitekim bütçede yer alan 287 milyar TL’lik yedek ödenek faiz dışı giderlerdeki 86 milyar TL ve faiz giderlerindeki 104 milyar TL’lik aşımları karşılamaya fazlasıyla yetmiş.

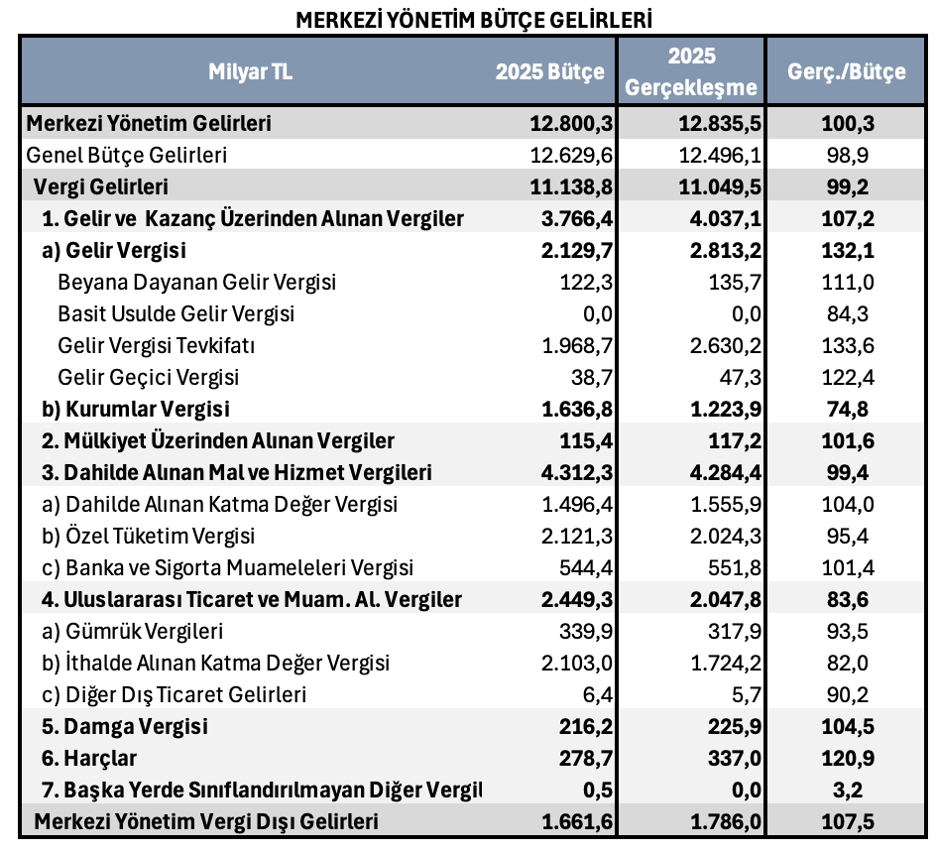

Bütçenin hedeflere uygun gerçekleşmesini sağlayan ikinci kalemi ise gelir tarafında buluyoruz: Gelir Vergisi Tevkifatı. Bu kalem, çalışanların maaşlarından otomatik kesilen vergileri ifade ediyor. Öte yandan mevduat faizi gibi yatırım gelirlerinden yapılan vergi kesintileri de bu başlık altında sınıflandırılıyor.

Gelir vergisi tevkifatındaki gerçekleşme oranı bütçede öngörülen hedefin yüzde 33,6 üzerinde olmuş. Buna eşlik eden bir başka vergi kalemi daha var. O da hedefi yüzde 22,4 oranında aşan geçici gelir vergisi tahsilatı.

Kaynak: HMB

Yani sevinmeyelim mi?

Bütçe açığı düşmüş işte, buna da sevinmeyelim mi? diyebilirsiniz. Bu sorunun bütçedeki harcamalardan kaynaklanan yükün nasıl paylaşıldığında saklı.

Peki o zaman, 2025 bütçesini kim sırtlamış? Stopajla vergisini ödeyen, eğitim, sağlık, gıda, ulaştırma, iletişim, giyim gibi her alan katma değer vergisi ve özel tüketim vergisi ödeyen çalışan kesim…

Vatandaş bir yandan hayat pahalılığı ve geçim sıkıntısı ile mücade ederken diğer yandan da devlet harcamalarını finanse etmiş. Buna karşılık devlet harcamalarını kısmamış. Ama iyi haber şu ki: israfa da kaçmamış. Yani harcama kalemi bazında limitleri aşmış olsa da toplam açığı daha da büyütmemiş.

Özetle; 2025 yılı bütçe rakamlarına bakıldığında önceki yıllara göre belirgin bir iyileşme gözlense de harcama tarafının kapsamlı bir şekilde gözden geçirilmesi, gelir tarafında da bir vergi reformu yapılması ekonomik ve sosyal kesimler arasında adaletli bir dengenin sağlanması açısından kaçınılmaz görünüyor.