Bu haftaki yazımı sanayi ve görünümü üzerine yazdım.

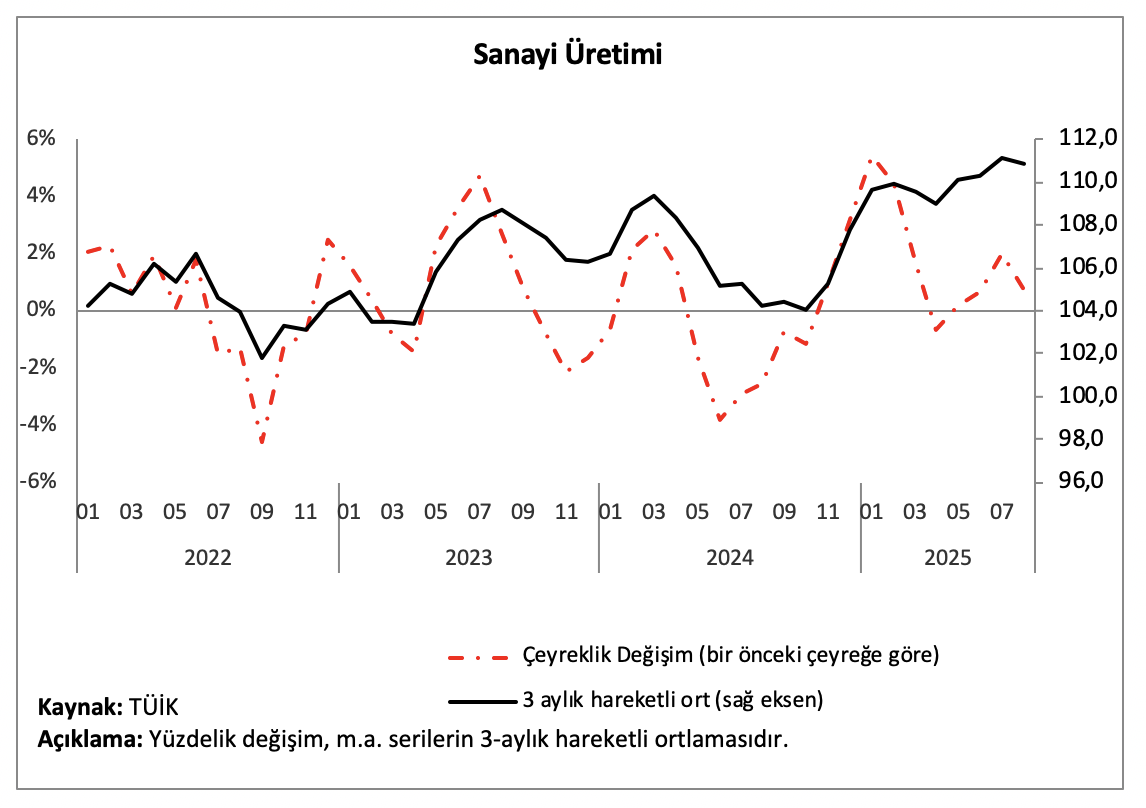

Sanayi tarafında süreçler biraz kafa karıştırıcı görünüyor. TÜİK tarafından en son açıklanan verilere göre ağustos ayında sanayi üretimi yıllık %7,1 ile oldukça yüksek bir oranda artış gösterdi. Bu verilere göre, sanayi üretimi yılbaşından bu yana hız kesmeden artıyor. Yılın ikinci yarısında artış hızı ortalamada %5’in üzerine çıkmış görünüyor.

Peki sanayide işler gerçekten de bu kadar iyi mi gidiyor?

Öncelikle üretim tarafındaki verilerde önemli bir “baz etkisi” var. Geçen yıl yaz aylarında sanayi üretim endeksi sert bir düşüş yaşamıştı. Dolayısıyla bu yılın ikinci yarısında gerçekleşen yüksek artış, aslında geçen yılki düşük bazın bir yansıması oluyor. Yazımdaki grafikte de gösterdiğim üzere, üç aylık hareketli ortalamalarla sanayi üretimine bakacak olursak, üretimin özellikle, yılın ikinci yarısında yerinde saydığını görmüş oluyoruz.

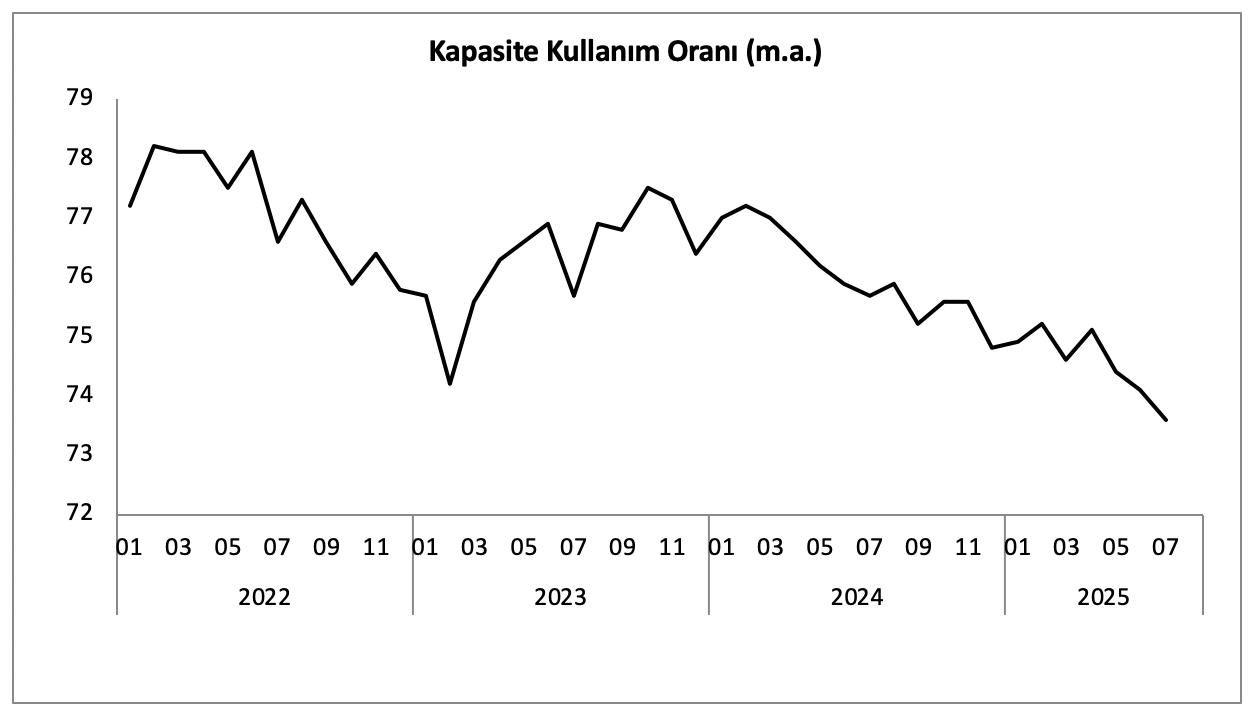

Kapasite kullanımı diplerde

Sanayiye kapasite kullanım oranı açısından baktığımızda tablo çok daha vahim. Kapasite kullanım oranı bir buçuk yılı aşkın süredir düşmeye devam ediyor. Eylül ayı itibarıyla gelinen oran, Covid sonrası dönemin en düşük değerine işaret ediyor.

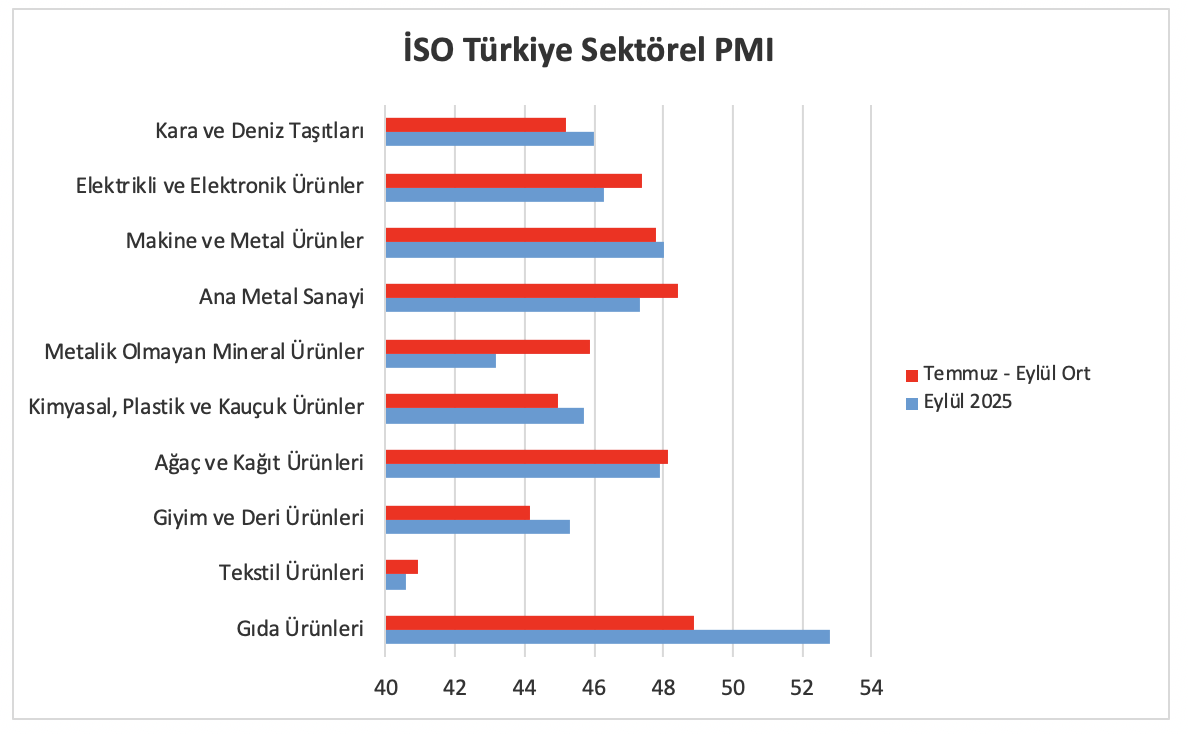

İstanbul Sanayi Odası tarafından açıklanan Satın Alma Yöneticileri Endeksi (PMI) verileri de sanayi tarafında işlerin oldukça olumsuz seyrettiğini gösteriyor. Yılın ikinci yarısı, temmuz–eylül dönemine ilişkin ortalama PMI verileri, tüm alt sektörlerde eşik değer olan 50’nin altında kaldı. Eylül ayında ise yalnızca gıda ürünleri sektörü eşik değer 50’nin üzerine çıktı. Elektrik-elektronik, ana metal, metalik olmayan mineral ürünler ve tekstil sektörlerinde ise eylül verileri, yılın ikinci yarısına ait ortalamanın da altında kaldı.

Özetle açıklanan veriler sanayide işlerin kötüye gittiğini gösteriyor; ancak önümüzdeki süreç, sanayi açısından maalesef daha parlak bir tablo sunmuyor.

Bunun temel nedeni, yurt içinde enflasyonla mücadelede istenen kazanımların henüz elde edilememiş olmasından kaynaklanıyor. Eylül ayındaki yüksek enflasyon, Merkez Bankasının yılın ikinci yarısında faiz indirimi ya da finansal koşullarda gevşemeye gitme imkânı bulunmadığını ortaya koyuyor.

Bu durum, hâlihazırda değerli reel kur ve yüksek finansman maliyetleriyle mücadele eden imalat sektörünün, yurt içi talep tarafında da giderek zorlaşan bir kısır döngüyle karşı karşıya olduğunu gösteriyor.

Yurt dışına baktığımızda, ABD Başkanı Trump’ın korumacı politikalara hız kesmeden devam ettiğini görüyoruz. Yakın zamanda ABD’nin ticari araçlar ve beyaz eşya başta olmak üzere tüketim mallarına yönelik gümrük duvarlarını artıracağını açıklaması, ihracatçı imalatçılar açısından olumsuz bir gelişme oldu. Zira Türkiye’nin en büyük üç ihracat pazarından biri Amerika olan, imalatımız açısından kritik önemde olan otomotiv ve beyaz eşya üretimi hedef tahtasına koymuş oldu.

Özetle; dış pazarlarda artan rekabet koşulları, bir an önce yurt içinde makro-finansal ve yapısal sorunları çözmemiz gerektiğini açıkça gösteriyor.

Bu köşe yazısı 10.10.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.