Hazine’nin borçları hep konuşuluyor, peki alacak defterinde neler oluyor? Hazine alacaklarına şeffaflık aynasında bakınca alınacak yolun uzun olduğu görülüyor.

Hazine her ay olduğu gibi Ağustos ayında da Hazine alacak verilerini yayınladı. Bu veriyi ilk olarak yayınladığımız 2000'li yılların başında belediyelerin, KİT’lerin vadesi geçmiş borçları gazetelerin sayfalarında boy boy yer almıştı. O dönem Hazine’de Alacak Yönetimi Daire Başkanı olarak görev yapıyordum. Gelen telefonlara bir iki gün çıkmadığımı hatırlıyorum.

Gelinen noktada Hazine alacak verileri sadece kamuoyunun değil kamu maliyesi alanında çalışan akademisyenler ve uzmanların da pek takip ettiği bir veri değil. Ancak, bu durum söz konusu verinin mali disiplin, şeffaflık ve hesap verilebilirlik açısından önemini azaltmıyor.

Hazine alacaklarının görünümü

Devletin pek çok farklı alacağı var elbette. Ancak, “Hazine Alacağı” 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun ile net bir şekilde tanımlanmış bulunuyor. Buna göre Hazine alacaği ancak şu dört durumdan birinin mevcudiyeti halinde oluşuyor:

Kamu kuruluşlarının yurtdışından sağlamış oldukları dış krediler için verilen Hazine garantileri nedeniyle yapılan üstlenimler,

Hazine tarafından yurt dışından alınan kredilerin yurtiçindeki kuruluşlara kredi (ikraz) olarak kullandırılması kapsamında doğan alacaklar,

İlgili mevzuattan kaynaklanan işlemler nedeniyle doğan ve Hazine tarafından üstlenilen her türlü ödemeden kaynaklanan alacaklar,

Hazine tarafından ilgili mevzuat kapsamında kredi (ikraz) olarak kullandırılmak üzere ihraç edilen Devlet iç borçlanma senetleri kapsamında oluşan alacaklar.

Bunlar dışındaki devlet (ya da Hazine) alacakları Hazine tarafından açıklanan bu tablolarda yer almıyor.

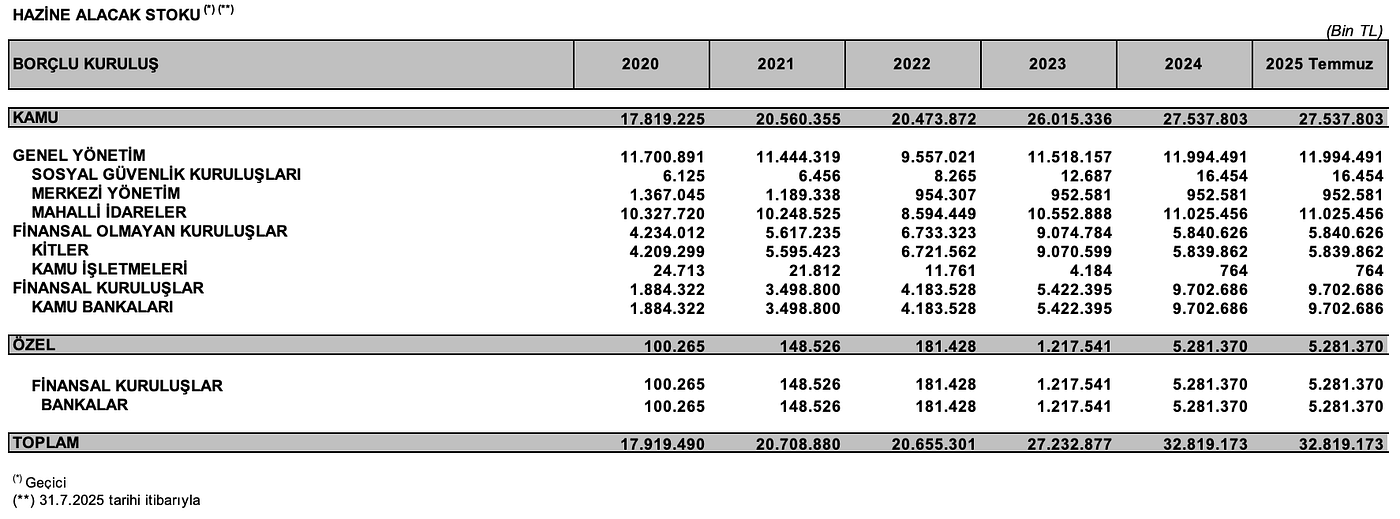

Şimdi; Hazine alacak verilerine baktığımızda Temmuz 2025 itibariyle Hazine alacaklarının 32,8 milyar TL’ye ulaşmış olduğunu görüyoruz. Bu rakamın içindeki Zonguldak Belediyesine ait 9,5 milyon TL’lik vadesi geçmiş borç bir yana bırakılacak olursa bu alacakların henüz vadesi gelmemiş durumda.

Kaynak: Hazine ve Maliye Bakanlığı

Hazinenin hangi kurumlardan ne kadar alacaklı olduğunu, ne kadarının garantili borçların üstlenilmesinden, ne kadarının yurtiçinde kredi olarak kullandırılan iç ve dış borçlardan (ikraz) kaynaklandığını merak edenler bu detaylar için Hazine ve Maliye Bakanlığının yayımladığı tablolara bakabilir.

Borç defterinde yer almayan gizemli borçlu

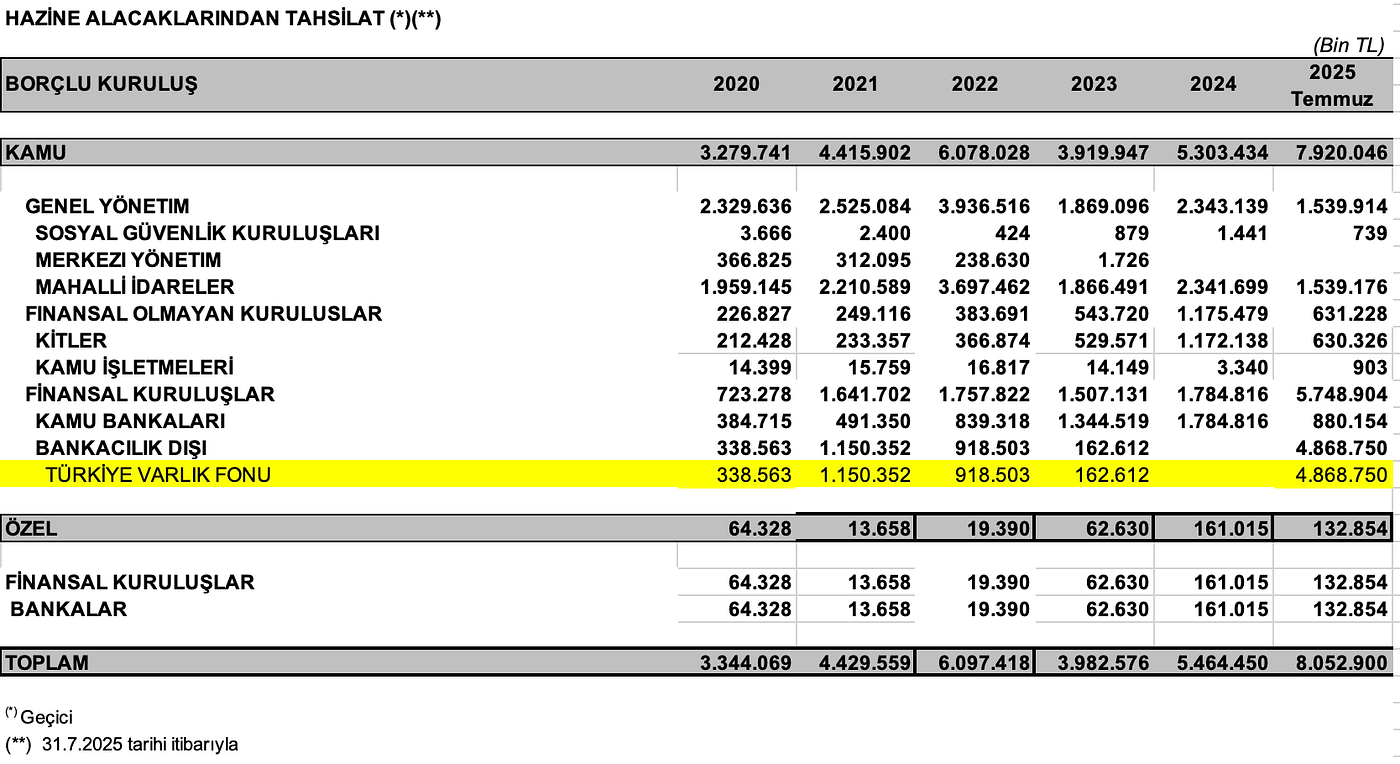

Hazine hangi kurumlardan ne kadar alacağı olduğunu açıklarken, bir başka tablo ile de hangi kurumdan ne kadar alacak tahsilatı yaptığını açıklıyor. Nitekim, Ocak - Temmuz 2025 döneminde Hazine bu alacaklarından 8 milyar TL tutarından tahsilat yapmış.

Kaynak: Hazine ve Maliye Bakanlığı

Tabloda “bankacılık dışı” olarak sınıflandırılan ve 2024 yılı hariç neredeyse her yıl Hazine’ye ödeme yapan Türkiye Varlık Fonu (TVF), bu yıl da 4,8 milyar TL gibi yüksek bir tahsilatla öne çıkıyor. Bu durum, ilk bakışta Hazine için olumlu bir gelişme gibi görünebilir.

Ancak burada kafaları karıştıran bir durum var: Ocak - Temmuz döneminde yapılmış olan tahsilatın yüzde 60'ını gerçekleştirmiş olan TVF Hazinenin alacak stoku tablosunda yer almıyor.

İşin aslı nedir?

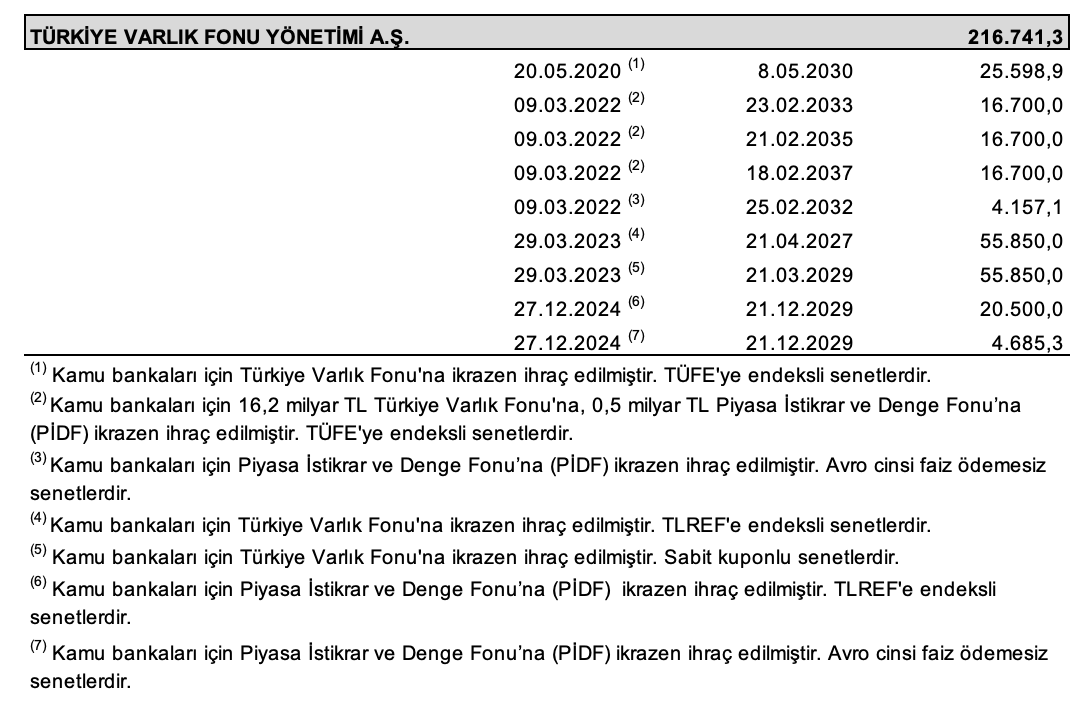

Hazine alacak tablolarında bulamadığımız sorunun cevabını iç borç stok verilerini incelediğimizde buluyoruz. Hazinenin kamu bankaları için TVF’ye ikrazen yani kredi olarak ihraç ettiği ve toplamı 216,7 milyar TL’ye ulaşan bir alacak stoku bulunuyor.

Kaynak: Hazine ve Maliye Bakanlığı

Dolayısıyla Hazinenin alacak tablosunda gördüğümüz tahsilat rakamları bu borçlar karşılığında TVF tarafından dönem dönem Hazineye yapılan ödemelerden kaynaklanıyor.

Veri tutarlılığı ve şeffaflık önemli

Hazinenin alacak listesinde yer almayan bir kurumdan milyarlarca liralık bir tahsilat yapılması, alacak defterini özensiz bir şekilde tutan mahalle bakkalının unutulmuş bir borçludan beklenmedik bir para almasına benziyor. Komik bir senaryo gibi dursa da, konu Hazine hesapları olunca bu durumun Hazine alacak tablolarının kapsam ve güvenilirliğine gölge düşürdüğünü söylemek gerekiyor. Bu da ister istemez “Acaba bilmediğimiz başka borçlar da var mı?” sorusunu akla getiriyor.

Oysa finansal tablolar, bir kurumun ya da bir ülkenin mali durumunun aynasıdır. Mali politikaların etkin bir şekilde yönetilmesi ve kamu kaynaklarının doğru bir şekilde kullanılması bu aynanın mali görünümü net ve doğru bir şekilde göstermesine bağlıdır.

Bunun da ötesinde ve belki daha da önemlisi; vatandaşın ödediği vergilerin ve devlet borcunun nereye harcandığı, bu kaynaklardan hangi kurumlara hangi koşullarda kredi verildiği ve bunların nasıl tahsil edildiği hesap verilebilirlik ve şeffaflık açısından hayati önem taşır.

Ancak, Hazine alacak verilerini borç istatistiklerini açıkladığı detayda açıklamıyor. Dolayısıyla Hazine alacaklarının faizini, vade yapısını, bu kredilerde sübvansiyon olup olmadığını, kredilerin hangi para birimi üzerinden verildiğini ve tahsilat projeksiyonunu yani Hazineye ne zaman, hangi tutarda borç geri dönüşü olacağını bilmiyoruz.

Hazine’nin aynası borçta olduğu kadar alacakta da berrak olursa, kamu maliyesine duyulan güvenin temeli daha sağlam olacaktır. Günün sonunda mali şeffaflık, sadece ne kadar borcumuz olduğunu değil, kimden ne alacağımızı ve bunun şartlarını bilmekle de güçlenir.