Gelin maliye politikasına ilişkin temel birkaç değişkendeki gelişmelere verilerin el verdiği ölçüde geçmişe giderek bakalım. Üç grafik eşliğinde beş saptama yapayım:

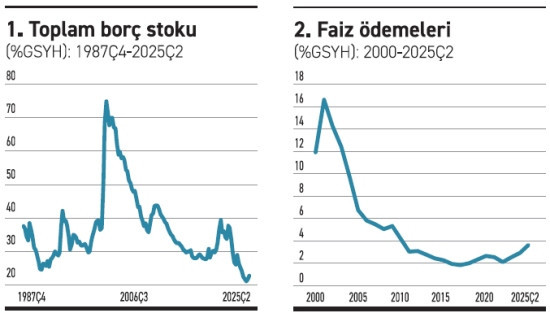

1- Merkezi yönetim borcunun milli gelire oranı tarihsel olarak en düşük düzeyde. Sadece kendi geçmişimize kıyasla değil, uluslararası düzeyde de düşük. Dolayısıyla, (bu ölçüt açısından) maliye politikasında önemli bir manevra alanı var (Grafik 1).

2- 2001 krizi dönemine kıyasla faiz giderlerinin GSYH’ye oranı düşük. Ama o krizin hemen öncesindeki iki temel zayıflıktan birisiydi yüksek borç ve yüksek faiz ödemeleri. Dolayısıyla, daha düşük olması bizi avutmamalı. Ama sorun şu ki, son zamanlarda artıyor. 2023’ün ikinci çeyreğinde GSYH’nin yüzde 2,3’ü düzeyindeyken bu yılın ikinci çeyreği itibariyle yüzde 3,6’ya çıktı (Grafik 2).

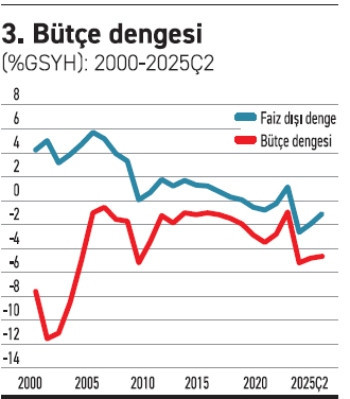

3- Bütçe açığının GSYH’ye oranı yine 2001 kriz dönemine kıyasla düşük. Ama bu da az önce ikinci maddede belirttiğim nedenle yüreğimize su serpmemeli. Son üç yıldaki bütçe açığımız yüksek. GSYH’nin yüzdesi olarak son üç yıl şöyle: 2023: 5,2; 2024: 4,85; 2025 (Ç2): 4,7 (Grafik 3).

4- Faiz harcamalarındaki ve bütçe açığındaki artışı kontrol etme çabası olduğunu faiz dışı bütçe açığındaki azalma gösteriyor. GSYH’nin yüzdesi olarak son üç yıldaki faiz dışı açık şöyle: 2023: 2,66; 2024: 1,93; 2025 (Ç2): 1,07 (Grafik 3).

5- Yaşamsal addedilen seçimlerin öncesindeki harcamalar bütçe dengelerini tahrip ediyor. 2023’te hem bütçe açığı hem de faiz dışı bütçe açığı 2005-2025 döneminin rekoru.

Buradan ve ek bilgilerden çıkan sonuçlar şöyle:

1- Deprem yıkıntısını ortadan kaldırmak için kamu maliyesinde önemli bir manevra alanı var.

2- Ama bu alanı daraltabilecek olan, yükselme eğilimi gözlenen bütçe açığı. Bütçe açığının deprem harcamaları dışındaki kısmının 2026’dan itibaren kontrol altına alınacağını gösteren inandırıcı adımlar atılırsa, şu andaki yüksek düzey sorun teşkil etmez.

3- Evet, faiz harcamalarındaki artış eğilimi iyi değil. Bunun önemli bir nedeni politika faizinin (mecburen) yüksek düzeylerde seyretmesi.

4- Politika faizinin kesintisiz düşebilmesi için riski düşürecek, güveni artıracak kapsamlı bir ekonomi politikasına ihtiyaç var.

5- Bu programın olmazsa olmazlarını –yargı reformunu, yeni bir ihale yasasını, kuvvetler ayrılığını ve benzerlerini- içeren bir program gündemde değil, gündeme geleceği beklentisi de yok. Üstelik (2023 seçimine kıyasla) daha da yaşamsal addedilen seçim yaklaşıyor.

6- Dolayısıyla, bir süre sonra bütçe dengeleri yeniden bozulacak.

7- Kaldı ki şu andaki durum gelir dağılımını bozucu bir durum. Çok sayıda emekli açlık sınırının altında gelir elde ederken, yüksek vergi gruplarını daha fazla vergilendirmeye yönelik bir adım yok. Sadece o değil; KÖİ kapsamındaki projeler için verilen gelir garantilerini gözden geçirmek de gündemde değil.

8- Sonuç: Seçimden bir yıl öncesine kadar kamu maliyesi (mevcut gelir dağılımı tercihi değişmeden) biraz daha toparlanır. Ama bu toparlanma kalıcı olmaz.

Bu köşe yazısı 24.07.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.