2025 yılında GSYH’ye oran olarak yüzde 3,1'e düşürülmesi hedeflenen bütçe açığına para cezaları önemli katkı yapıyor.

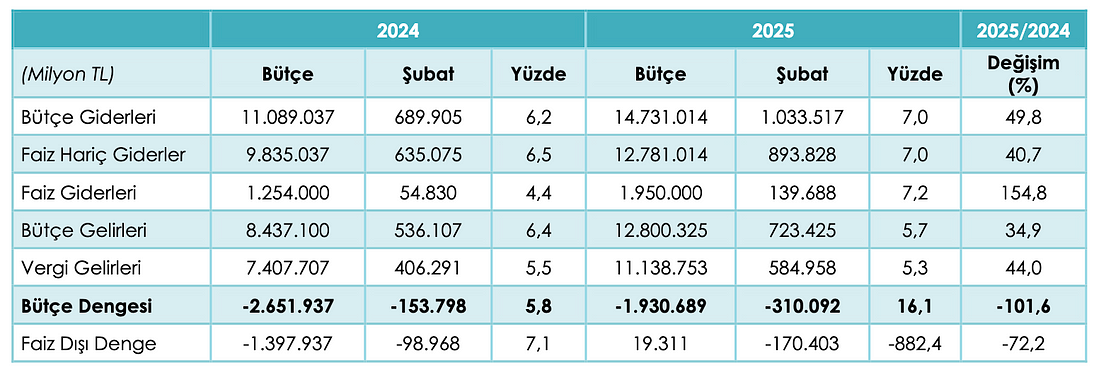

Şubat ayı bütçesi açıklandı. Bütçe giderleri geçen yılın aynı dönemine göre yüzde 49,8 oranında artarken bütçe gelirlerindeki artış yüzde 34,9 ile sınırlı kaldı.

Kaynak: HMB

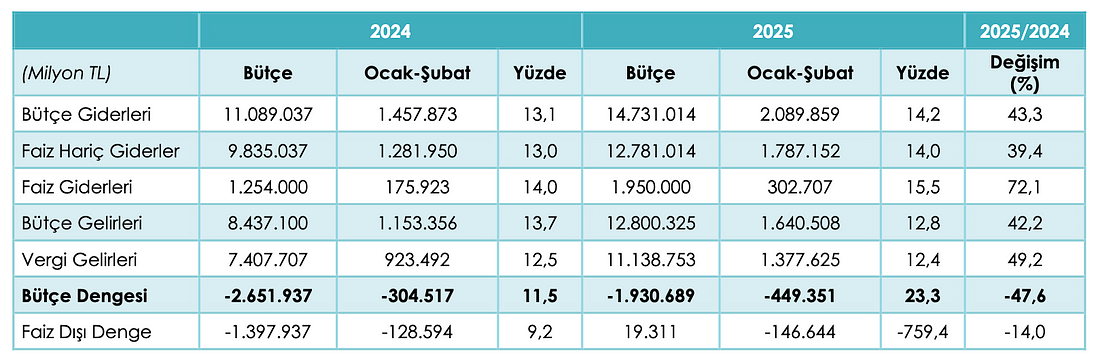

Merkezi yönetim bütçesi gerçekleşme oranları bakımından ilk iki aylık veriler giderlerin geçen yılki yüzde 13,1'lik seviyesinden yüzde 14,2'ye yükseldiğini gösteriyor. Buna karşılık bütçe gelirlerindeki gerçekleşme oranının yüzde 13,7'den yüzde 12,8'e gerilediği dikkat çekiyor. Yani harcamalar geçen yıla göre daha hızlı gerçekleşirken gelirler bütçe hedefine ulaşmak konusunda biraz zorlanıyormuş izlenimi veriyor.

Kaynak: HMB

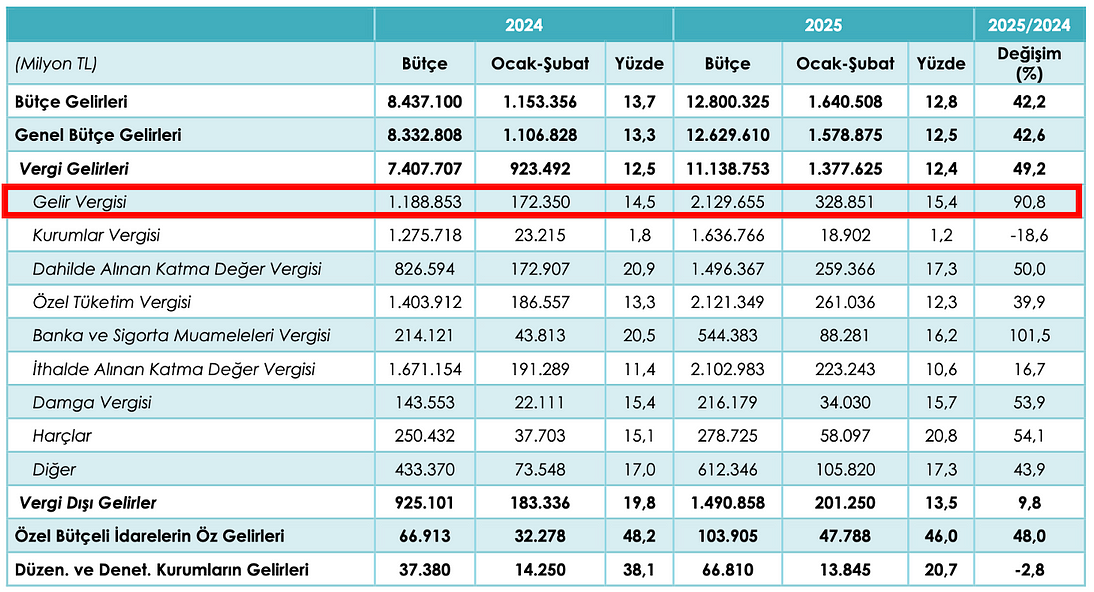

Bütçe gelir performansını kurtaran ikili

Bütçe gelirlerindeki büyüme bütçe harcamalarındaki artışın gerisinde kalırken iki gelir kalemi sayesinde bu makasında daha da açılmamış olduğu dikkat çekiyor.

Bunların ilki gelir vergisi. Ocak ayında geçen yıla göre yüzde 92 oranında artan gelir vergisi tahsilatı Şubat ayında da yüzde 89'lik bir artış gösterdi. Böylece kümülatif artış oranı yüzde 90,8 oldu.

Yılın ilk iki ayında tahsil edilen 328,8 milyarlık gelir vergisinin 325,4 milyar TL’lik kısmını gelir vergisi tevkifatı oluşturuyor. Bu verginin detayları alt kalemler itibariyle yayınlanmıyor ancak ağırlıklı olarak çalışanların maaşlarından yapılan gelir vergisi kesintileri olduğu biliniyor.

Öte yandan, geçtiğimiz aylarda yapılan düzenlemelerle faiz ve temettü gelirlerinden kesilen stopaj artırılmıştı. Dolayısıyla menkul kıymet tevkifatının da geçen yıla bir miktar artmış olduğunu öngörmek mümkün.

Gelir vergisi ve bütçenin çalışanlar üzerindeki yükünü bir önceki yazıda değerlendirmiştim. Gelir vergisi tarafında Ocak ayındaki koşulların Şubat ayında da devam ettiğini görüyoruz.

Kaynak: HMB

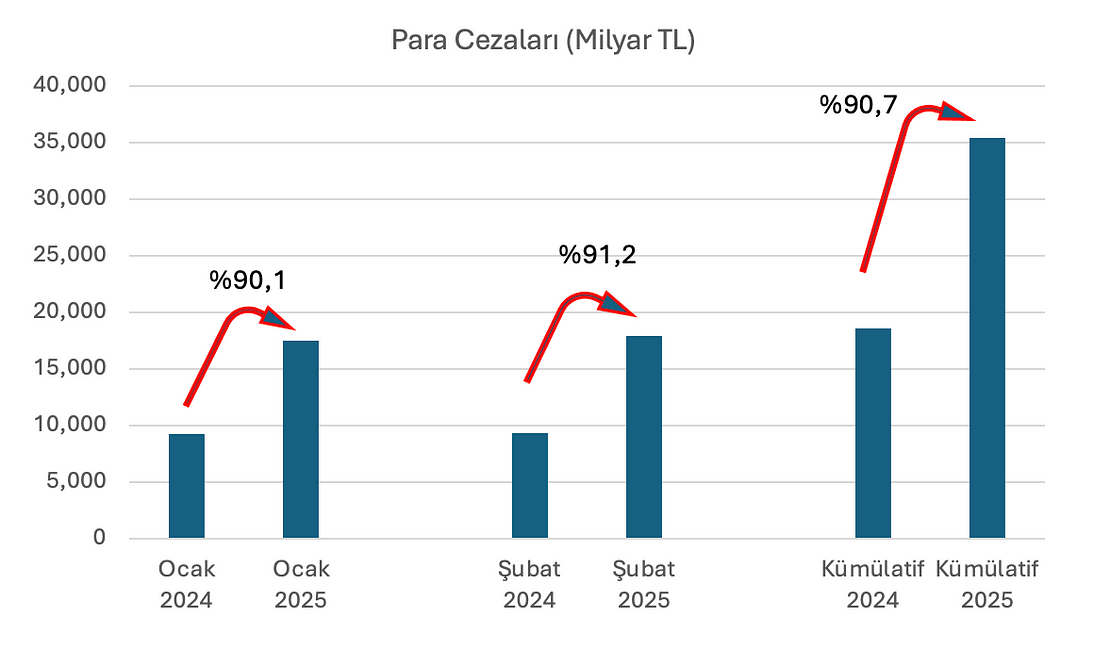

İkincisi ise para cezaları. Mahkemeler veya yetkili diğer idari birimler tarafından yasaların veya idari kuralların ihlali nedeniyle uygulanan zorunlu ödemelerden oluşan para cezaları 2025 yılının ilk iki ayı itibariyle 35,4 milyar TL’ye ulaşmış bulunuyor. 2024 yılının aynı döneminde para cezalarından yapılan tahsilatın 18,5 milyar TL olduğu dikkate alındığında geçen yıla göre yüzde 90,7'lik bir artış olduğu görülüyor.

Kaynak: HMB ve kendi hesaplamalarım

Bütçe sınıflandırmasında para cezaları, yargı, idari, vergi ve diğer para cezaları olarak ayrılıyor. Ancak bu kapsamda yapılan tahsilatın neredeyse tamamı vergi cezaları ve idari para cezalarından geliyor. Nitekim, Şubat ayı itibariyle yapılan 35,4 milyar TL’lik para cezası tahsilatının 16,4 milyar TL’lik kısmını idari para cezaları, 17,9 milyar TL’lik kısmını ise vergi cezaları oluşturuyor. Dolayısıyla, yargı ve diğer para cezalarının payı oldukça küçük kalıyor.

Para cezalarının büyük kısmını oluşturan idari para cezalarının kapsamı oldukça geniş. Trafik cezalarından, çevre ve imar cezalarına, sağlık ve gıda güvenliği cezalarından tüketici ve ticaret ihlallerine kadar çok sayıda ve birbirinden oldukça farklı zorunlu ödemelerden bu başlık altında sınıflandırılıyor.

Yılın ilk iki ayına ilişkin bütçe verileri idari para cezaları geçen yılın aynı dönemine göre yüzde 100 artış gösterdiğine işaret ediyor. Yılbaşında idari para cezalarının yüzde 43,93 olan yeniden değerleme oranı kadar artırıldığı dikkate alındığında yüzde 100'lük bu artış dikkat çekici.

Bunun yanı sıra, Şubat ayı itibariyle vergi cezalarının geçen yıla göre yüzde 86 oranında, yargı para cezalarının yüzde 52, ve diğer cezaların da yüzde 42 oranında artmış olduğu dikkat çekiyor.

Cezayla, stopajla bu iş yürür mü?

Bir yurttaş olarak, benim de yaşadığım Ankara’nın Çayyolu — Beytepe bölgesinde, başta kırmızı ışık, hız ve park yasağı ihlalleri olmak üzere, trafik kuralları ihlallerinin sıradanlaştığı dikkate alındığında ve medyada sıklıkla rastladığımız taklit ve tağşiş haberleri karşısında toplumsal düzeni sağlamak için idari para cezalarının daha da etkili bir şekilde uygulanmasını istememek mümkün değil. Elbette bunun bütçeye olumlu katkıları da olacaktır.

Ancak kamu maliyesi perspektifinden bakıldığında, yüzde 60 seviyesindeki dolaylı vergilerin bütçe gelirleri içindeki ağırlığı devam ederken, büyük ölçüde ücretlilerden tahsil edilen gelir vergisi stopajları ve normal şartlarda bir defalık olması beklenen cezalarla bütçenin çarkı döndürülmeye çalışılıyormuş gibi görünüyor.

Diğer taraftan, Gelir İdaresi Başkanlığının vergi muafiyet ve istisnalarına ilişkin Vergi Harcamaları Raporunda 2025 yılı için

gelir vergisine ilişkin vergi harcamaları 1,3 trilyon TL,

kurumlar vergisi uygulamasına ilişkin harcamalar 572,3 milyar TL,

KDV uygulamasına ilişkin vergi harcamaları 518,6 milyar TL,

ÖTV kapsamındaki vergi harcamaları 133,4 milyar TL

ve diğer vergilerden kaynaklanan vergi harcamaları yaklaşık 230 milyar TL

olarak yer alıyor.

Buna ilaveten, kayıt dışı ekonominin büyüklüğü ve vergilendirilmeyen gayrimenkul rantları gibi alanlar da dikkate alındığında vergi alanında yapısal düzenlemeler yapılması giderek daha öncelikli bir hale geliyor.