Şimdi dönüp bakınca iyice komik geliyor. Eğlence olsun diye Merkez Bankası Para Politika Kurulu’nun 23 Eylül 2021’de politika faizini düşürdüğü toplantıdan sonra yapılan açıklamayı bir daha taşıyayım bu köşeye. Ama önce döneme ilişkin birkaç veri: Yüzde 5 hedefine karşılık Ağustos 2021’de tüketici enflasyonu yüzde 19,3 düzeyinde. 2021 sonu için piyasa katılımcılarının beklediği enflasyon Ocak ayında yüzde 11,2 iken Eylül ayında (karardan önce) yüzde 16,7’ye yükseliyor. Buna karşılık politika faizi yüzde 19’dan yüzde 18’e düşürülüyor.

Açıklama şöyle: “Enflasyonda son dönemde gözlenen yükselişte; gıda ve ithalat fiyatlarındaki artışlar ile tedarik süreçlerindeki aksaklıklar gibi arz yönlü unsurlar, yönetilen/yönlendirilen fiyatlardaki artışlar ve açılmaya bağlı talep gelişmeleri etkili olmaktadır. Bu etkilerin arızi unsurlardan kaynaklı olduğu değerlendirilmektedir. Diğer taraftan, güçlü parasal sıkılaştırmanın krediler ve iç talep üzerindeki yavaşlatıcı etkileri devam etmektedir. Parasal duruşun sıkılığı ticari kredilerde öngörülenin ötesinde daraltıcı etki yapmaya başlamıştır… Bu çerçevede para politikası duruşunda güncellemeye ihtiyaç bulunduğu değerlendirmesi yapılmış ve politika faizinde indirim yapılmasına karar verilmiştir.”

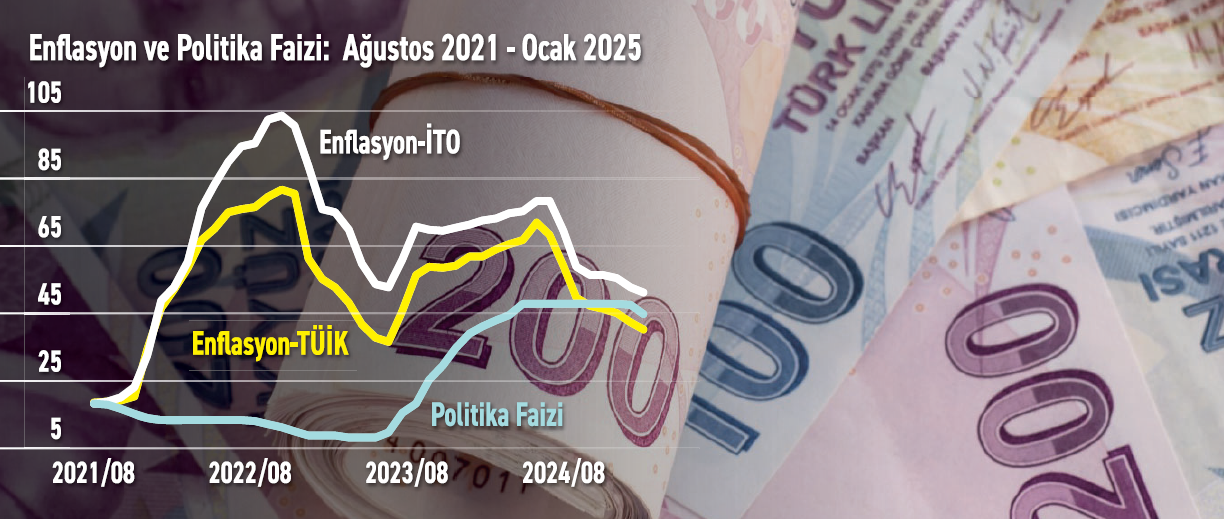

Sonra yaşananları biliyoruz: Hem kur sıçradı hem enflasyon. Mayıs 2023 seçimlerine kadar her an kriz patlayacak korkusu yaşadık. Grafikte Haziran 2021’den bu yana yıllık enflasyon ve politika faizinin hareketleri yer alıyor. Mayıs 2023 seçimlerine kadar enflasyon hep yükseliyorken politika faizi hep düşürülüyor. İTO endeksi ile ölçülen yıllık enflasyon, faiz indirimi sürecinin başlangıcından bir yıl sonra yüzde 109’a ulaşıyor.

Ağustos 2021’de 1 dolar 8,4 lira iken, 20 Aralık günü 17,5 liraya sıçradı. O düzeyin çok daha yukarısına çıkması ancak yoğun döviz satışları ile engellendi. Hem finans krizinin hem de ödemeler dengesi krizinin patlamasına ramak kalmıştı ki can havliyle Kur Korumalı Mevduat (KKM) icat edildi. Kur bir miktar düştü, felaket senaryosu çok şükür gerçekleşmedi. KKM, verdiği kur garantisi ile felaket senaryosunun gerçekleşmesinin önlenmesinde önemli bir rol oynadı. Ama yerleşiklerin döviz taleplerinin sıçramasına yol açan temel unsur olduğu yerde kaldı. Faiz indirimleri sürdüğü için her kesimin dövize ve döviz cinsinden mali varlıklara olan talebi arttı. Hem Hazineye hem de Merkez Bankası’na ağır bir yük geldi. Oysa ne bu yüke gerek vardı ne de enflasyonun bu kadar sıçramasına. Politika faizi keskin düşürülmeseydi, haydi bir hata yapıldı, düşüşler sürdürülmeseydi, aksine faiz yükseltilseydi, enflasyonu eskisine göre yüksek ama geldiği noktaya kıyasla daha düşük bir düzeyde tutmak mümkün olur, tüm sistemi bozan başta KKM gibi diğer kararlara da gerek kalmazdı. Geride bıraktığımız hafta KKM’nin bir kısmından nihayet kurtulduk. Fıkradaki gibi “ Ha bu bize ders olsun”.

Bu köşe yazısı 18.02.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.