Kamu borcunun 2024 yılı gerçekleşmesi belli oldu. Keza, bütçe verilerinin ayrıntılarına inince deprem harcamalarına ilişkin bazı bilgiler de ortaya çıktı. İkincisi ile başlayayım. 16 Ocak’ta yayımlanan yazıda bütçe gelişmelerini değerlendirmiştim. Oradan bir alıntı: “Faiz dışı bütçe açığının GSYH’ye oranını ise yüzde 2 olarak hesaplamak mümkün… Normal koşullar altında, birkaç yıl üst üste bütçenin faiz harcamaları dışarıda tutulduğunda bile açık vermesi iyi bir şey değil. 2023’te de faiz dışı açık vardı. Ancak yazının başında belirttiğim gibi depreme ilişkin harcamaların büyüklüğü önemli. Bu harcamalar hariç tutulduğunda bütçe faiz dışı açık vermiyorsa bunu da olumlu olarak yorumlayabiliriz.”

Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü’nün internet sayfasında ‘2024 yılı merkezi yönetim bütçe harcamaları ay içi gerçekleşmeleri (program sınıflandırması)’ tablosu var. Bu tablonun ikinci satırında ‘şehircilik ve risk odaklı bütünleşik afet yönetimi’ kalemi yer alıyor. Uzmanlar, deprem harcamalarının büyük kısmının bu kalem altında verildiğini belirtiyorlar. 2024 yılı değeri yaklaşık 0,8 trilyon lira. Bunun biraz daha büyük olabileceği anlaşılıyor. Ama buradaki değeri alayım. Bu durumda, 2024 yılı tahmini GSYH’sine oranla bütçe açığı yüzde 4,9 yerine yüzde 3 oluyor. Faiz dışı açık ise kalmıyor (16 Ocak tarihli yazıda tahmini GSYH’ye ilişkin hesaplama var).

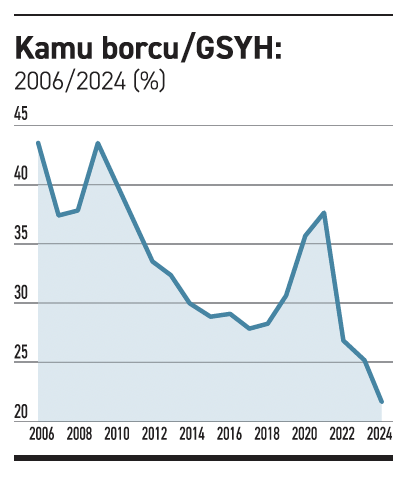

Kamu borcunun milli gelire oranı düşük düzeyde

Konu üzerinde durmamın iki nedeni var. Birincisi, faiz dışı açık kendi başına çok önemli; bütçe disiplininin temel göstergelerinden biri. İkincisi, enflasyonla mücadeleye maliye politikasının destek vermediği söylenirken ağırlıklı olarak harcamalara vurgu yapılıyor. Bu savı irdelemek açısından deprem ve faiz harcamaları dışındaki bütçeye bakmak yararlı. Kamu borcu yüksek olsaydı, faiz ve deprem harcamaları dışındaki bütçe açığı olmaması yeterli olmayacaktı. Oysa kamu borcunun milli gelire oranı çok düşük bir düzeyde. Bu çerçevede, deprem harcamalarının ağırlıklı kısmı bittiğinde, yani 2026 ve sonrasında faiz dışı açık verilmeyecekse, harcama tarafında büyük bir sorun görmüyorum. 2026 ve sonrasında ne olacağı elbette seçim takvimine bağlı; geçiyorum.

Enflasyonla mücadele açısından asıl sorun gelir tarafında. En düşük emekli maaşının ne kadar düşük bir seviyede olduğu ortada. Asgari ücret bu düzeyin altında ama çok muhtemelen mart ayında açlık sınırının altına düşecek. Buna karşın, yüksek gelir gruplarına yönelik ek vergi düzenlemeleri yapılmadı. ‘Nereden buldun’ yasası çıkmadı. Kamu Özel İşbirliği projelerinde verilen gelir garantilerinin gözden geçirilmesi ise gündeme bile gelmedi. Böyle olunca; birincisi, bütçe gelirleri yeteri kadar artırılamıyor, ikincisi ve daha önemlisi, uygulanan programın yükü adil dağılmıyor ve dolayısıyla programa destek söz konusu olmuyor.

Kamu borcunun GSYH’ye oranının oldukça düşük olduğunu belirttim. Bu oran 2024 sonunda yüzde 21,6. 2023’e kıyasla 3,7 puan daha düşük. 2001 krizinden bu yana da en düşük düzeyinde. Önemi şu: Birincisi, borçlanma maliyetleri ile borcun GSYH’ye oranı arasında yakın bir ilişki var. Elbette başka unsurlar da önemli ama borçlanma faizine buradan bir yük gelmediğine işaret ediyor. İkincisi, uluslararası düzeyde de düşük borç oranımız. Üçüncüsü, olağanüstü dönemlerde -mesela büyük bir deprem sonrası- bütçe açığını artırma imkânı (manevra alanı) sağlıyor. 2006 yılından bu yana kamu borcu-GSYH oranının gelişimini grafikte veriyorum. Düşüş çok belirgin.

Bu köşe yazısı 28.01.2025 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.