Bu haftanın en önemli ekonomi gündemi Amerikan Merkez Bankası Fed’in faiz kararıydı. Fed fonlama faiz oranını 25 baz puan (bp) aşağı çekerek %4,25-%4,50 bandına indirdi. Bu karar piyasaların beklentisine paralel idi.

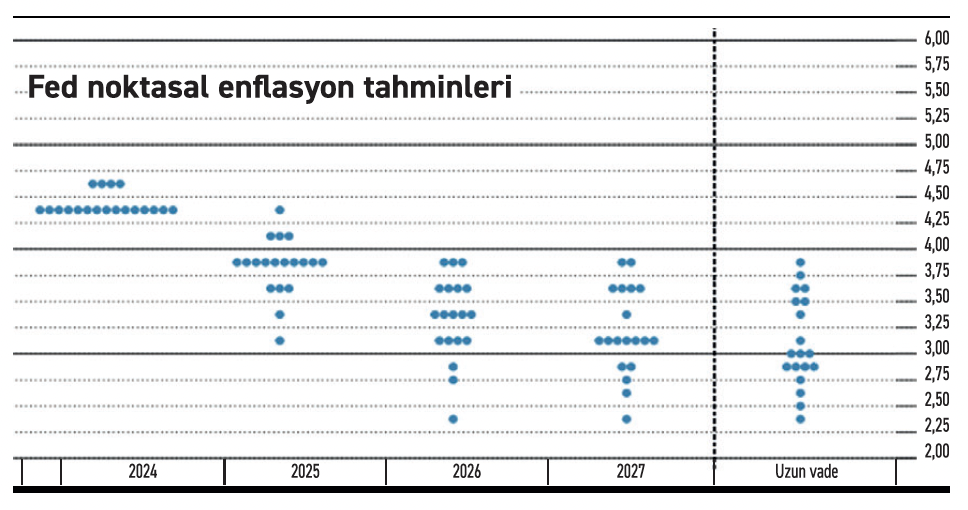

Ancak piyasaların beklemediği konu Fed’in 2025 yılı için enflasyon tahminini yukarı çekmesi, faiz indirim sayısını ise azaltması oldu. Bir önceki tahmin setinde Fed 2025 yılı için medyan enflasyon oranını %2,1 olarak öngörürken bu tahmin setinde bunu %2,5’e çıkardı. Yazımda da paylaştığım üzere, Fed’in noktasal grafiklerinde öngörülen faiz tahmini ise 2025 yılı için 50bp ile yani toplam iki adet faiz indirimi ile sınırlı tutulmuş oldu. Bunların dışında Fed tahmin setine ilişkin riskleri de enflasyon görünümünde yukarı yönlü olarak revize etti.

Peki, Eylül ayından bu yana ne değişti? Fed neden enflasyon tahminini yukarı yönlü, faiz indirimini de aşağı yönlü revize etti?

Fed’in faiz tahminlerindeki değişime sebep olan temel konu ABD seçim sonuçları, yani Trump’ın başkan seçilmesi oldu. Çarşamba günü, Fed faiz kararının ardından yapılan basın toplantısında Fed Başkanı Powell, Fed üyelerinden bazılarının yeni tahmin setini, Trump’ın uygulamayı vaat ettiği olası ekonomi politikalarına göre revize ettiğini iletti. Bunlar elbette Trump’ın uygulamaya koymayı planladığı gümrük vergilerine ilişkin idi. Başkan Powell konuşmasında gümrük vergilerin enflasyonist etkilerine ilişkin şu aşamada büyük bir belirsizlik olduğunu ve bu yüzden bu konuda net bir yorumda bulunamayacağını belirtti. Hangi ülkelere ne oranda vergi artışına gidileceğini ve bunun karşılığında diğer ülkelerin hangi adımları atacağı konusunda büyük bir belirsizlik olduğunu iletti. Ancak Başkan Powell’ın faiz indirimi konusundaki en önemli açıklamalarından birisi, “belirsizlik ortamında hızlı hareket edemezsiniz” ifadesi oldu. Bu da ekonomi politikalarına ilişkin öngörünün azalması ile beraber Fed’in faiz indirimi patikasında daha muhafazakar bir yapıyı tercih ettiğini gösteriyor.

Fed’in 2025 faiz patikasındaki değişimin piyasalara etkisi ne oldu?

Faiz kararı ve Fed tahmin setlerinin açıklanmasının ardından Amerika’da piyasalar kızarmaya başladı. Birçok borsada hisse senetlerinde kayıplar oluşurken borçlanma faiz oranları da yukarı yönlü ivmelendi. Piyasalardaki anlık hareketleri kalıcı olarak değerlendirmemek gerekir. Ancak dünkü faiz kararı, Fed’in tahmin setleri ve başkan Powell’ın yönlendirmesinden aldığım temel mesaj, 2025-27 döneminde ekonomik belirsizliklerin yüksek ve bundan dolayı da Fed faiz indirim patikasının yavaş olacağı mesajıdır.

Fed kararına Amerika’daki genel ekonomi politikaları ile bütünsel bir yapıda bakacak olursak, bağımsız merkez bankacılığının Başkan Trump’ın uygulamasını vaat ettiği genişleyici maliye politikalarını törpüleyeceğini bekleyebiliriz. Hatırlayacak olursak, Trump Amerikan firma ve hanehalklarındaki vergi indirimlerini devam ettirme, kurumlar vergisinde yeni indirimlerini hayata geçirme gibi genişleyici maliye politikalarını da uygulamaya koyacağını iletmişti. Bu politikalarının Amerika’da büyümeyi destekleyici olması sebebiyle piyasalar seçim sonrasında Trump’ın başkanlığını coşkuyla karşılamıştı.

Dünkü faiz kararı ise piyasalara hayatın gerçeklerini hatırlattı. Nedir bu? Amerika’da borç ve bütçe açıklarının geldiği rekor seviyelerde ek mali genişlemenin bir maliyeti olacağı; mali kararların enflasyonist etkilerinin Fed tarafından yüksek faiz ile baskılanacağı olmasıdır. Zira ekonomiye genel denge çerçevesinden bakan Fed’in 2025-27 yıllarına ilişkin Amerikan büyüme tahminlerinde, bir önceki tahmin setine göre, kayda değer bir farklılık olmadığını görüyoruz.

Özet itibarıyla, 2025-27 döneminde faiz oranlarının 2010’lu yıllardaki döneme göre çok daha yüksek seyretmesi, ülkelerdeki yapısal verimlilik sorunlarının büyümeyi baskılaması, ticaret savaşları ve jeopolitik gerginliklerin küresel ticareti sınırlaması gibi temel risk unsurlarının önemini koruduğunu görüyoruz…

Bu köşe yazısı 20.12.2024 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.