Ekonomimiz yılın ikinci ve üçüncü çeyreğinde bir çeyrek öncesine kıyasla küçüldü. Bu eğilimin artık tamamlamakta olduğumuz dördüncü çeyrekte de sürdüğüne dair sinyaller gelmeye devam ediyor. İhracat Ekim’de de yatay seyrini sürdürdü. Toplam ve altın dışı ithalatın her ikisi de Mayıs 2023’ten bu yana ufak tefek oynamalar bir tarafa aşağıya doğru yönelmiş durumdalar. Satın alma müdürleri endeksi (SAMEKS) Ekim-Kasım aylarında da eşik değer olan 50’nin oldukça altında kaldı. Ayrıca, hem bileşik endeks hem de hizmet bileşeni Kasım’da bir ay öncesine kıyasla düştü.

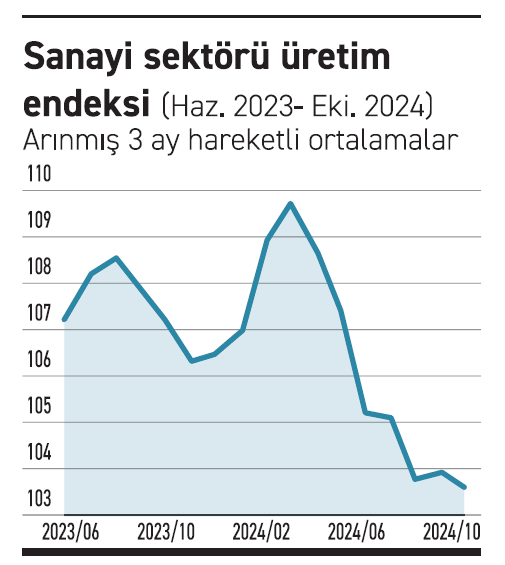

Salı günü Ekim ayı sanayi üretim endeksi açıklandı. Mevsim ve takvim etkisinden arınmış sanayi üretimi bir ay öncesine kıyasla yüzde 0,9 oranında azaldı. Altının çizilmesi gereken iki önemli nokta daha var. Birincisi, ekonomi programının uygulanmaya başlandığı Haziran 2023’e kıyasla Ekim’de – on altı ay sonra- endeksin aldığı değer yüzde 3,3 daha düşük. İkincisi, endekste Mart 2023’ten bu yana keskin bir düşüş eğilimi gözleniyor. Mayıs 2023-Ekim 2024 döneminin endeks değerlerini (mevsim ve takvim etkisinden arınmış ve üç aylık hareketli ortalamalarını) grafikte gösteriyorum. Durum ortada.

Ekim ayında işgücü piyasasında yaşanan gelişmeleri de Salı günü öğrendik. Aydan aya oynamalara fazla ‘takılmamak’ lazım. Yine de bir özet vereyim (mevsim ve takvim etkisinden arınmış veriler): İşsizlik 0,1 puan, atıl işgücü (geniş tanımlı işsizlik) oranı ise 1,9 puan yükseldi. Üçer aylık hareketli ortalamalar biraz daha iyi fikir verebilir: İşsizlik oranı değişmedi, atıl işgücü oranı ise 0,34 puan yükseldi. Bunlar işin olumsuz tarafı. Olumlu yönde ise istihdam oranının sınırlı da olsa yükselmesi var: 0,13 puan.

Oysa böyle olmayabilirdi. Oldu/oluyor çünkü uygulanmakta olan ekonomi programı sadece para politikasına dayanıyor. Bir ölçüde de bütçe açığını kontrol altına almaya çalışan önlemler var. Nelerin eksik olduğunu defalarca belirttim; bugünlük tekrarlamıyorum. Ama şu noktanın altını tekrar çizmeliyim. Mayıs 2001’de Türkiye çok güçlü bir ekonomi programı uygulamaya başladı. Adı da zaten Türkiye’nin Güçlü Ekonomiye Geçiş Programı idi. Enflasyon, Ocak 2002’de yüzde 72,3 ile zirveyi gördü. Sonra baş aşağıya gitti. Şubat 2004’e gelindiğinde artık tek haneye inmişti: Yüzde 9,2. 2002-2006 döneminin yıllık ortalama enflasyonları şöyle (yüzde): 45,2; 25,3; 8,6; 8,2; 9,6; 8,8.

Peki, enflasyonu tek haneye düşürürken büyümeden feragat ettik mi? Hayır. Büyüme değerleri de şöyle: 6,5; 5,8; 9,3; 9; 7; 5. Üstelik 2001 krizinden sonra program Mayıs 2001’de uygulanmaya başlandığında bankacılık sektörü çok zor durumdaydı ve kamu borcunun GSYH’ye oranı yüzde 72 (o zaman bilinen GSYH’ye oranı ise yüzde 105) idi. Şimdi ise bankacılık sektörümüz sağlam, kamu borcunun GSYH’ye oranı ise çok düşük; sadece yüzde 22 (Haziran 2023’te ise yüzde 29) düzeyinde. O dönemden alınacak çok ders var.

Bu köşe yazısı 12.12.2024 tarihinde Nasıl Bir Ekonomi Gazetesi'nde yayımlandı.