Hazinenin devlet borcunu hangi hedefleri esas alarak yönettiği çok fazla bilinmiyor.

Yüksek lisansımı yaparken tez hocam Prof. Dr. Uğur Korum dış borç yönetimi konusunda çalışmamı önermişti. “Hocam, yeterli veri ve kaynak yok, nasıl olacak?” diye sormuştum. Uğur Hoca da “Hazinecisin, veriyi sen bulamazsan başkaları nasıl bulsun. Kaynak da bu tür az çalışılmış alanlarda akademik araştırmalar yapıldıkça oluşur zaten.” diye cevap vermişti.

Böyle başlayan süreçte yeri gelip kurum içinde veri dilenciliği yaparak yeri gelip tozlu bültenleri karıştırarak tezimi hazırlamıştım. Hatta Türk Hazinesinin uluslararası piyasada gerçekleştirdiği ilk swap işlemlerine ilişkin veriler de ilk defa bu tezde yer almıştı.

O dönemlerde dış borç verileri anaçatı bilgisayarlara (mainframe computer) kaydedilirken sistem altyapısı ve raporlama yetersiz olduğu için bir yandan da karton çizelgelerde takip ediliyordu. Ancak ağırlıklı olarak iç kontrol yetersizliğinden kaynaklanan hatalar nedeniyle Hazine dış borç hesaplarına Sayıştay tarafından uygunluk bildirimi verilmemişti. İç borç verileri ise Excel dosyalarında saklanıyordu. Genel olarak veri güvenilirliği düşüktü ve kamuya açık raporların kapsamı oldukça sınırlıydı.

Takip eden dönemlerde iç ve dış borçların kaydı, muhasebeleştirilmesi ve raporlanması için yazılımlar geliştirildi, bilgi sistemleri kuruldu. Bana da Hazine kariyerimde bu süreçlere dahil olmak düştü.

2001 yılına gelindiğinde ise yaşanan krizin ardından uygulanması yıllarca devam edecek olan kapsamlı bir borç yönetimi reformu yapıldı. Reform kapsamındaki hukuki düzenlemeleri hazırlayan üç kişilik ekipte ben de vardım ve bu bağlamda kişisel deneyimlerimizin de etkisiyle veri problemlerini gidermek için Hazine’nin borç verilerini düzenli olarak yayımlanmasını kanuna yazdık.

Başlangıçta üç aylık olarak yayımlanan KBYR Ağustos 2006 tarihinden başlayarak aylık dönemlerle yayımlanıyor. Ayrıca Hazine 2008 yılından başlayarak da kapsamlı değerlendirme ve analizlerin yer aldığı yıllık KBYR’yi yayımlamaya başladı.

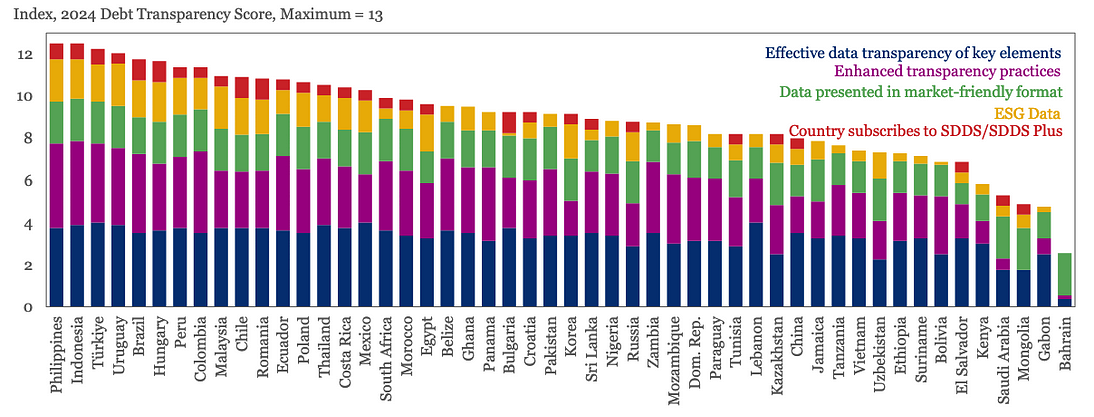

Gelinen noktada Hazinenin çabaları karşılık buldu ve Türkiye borç şeffaflığı konusunda Uluslararası Finans Enstitüsü (IIF) tarafından hazırlanan endekste önde gelen ülkeler arasında yer almaya uzun yıllardır devam ediyor.

Veri yayımlamak yeterli mi?

Borç verisinin şeffaflığı konusunda oldukça iyi durumda olmamıza rağmen OVP ile birlikte açıklanması gereken ve bugüne kadar ihmal edilmiş olan önemli bir doküman var: orta vadeli borç yönetimi stratejisi (OVBS).

Gelişmiş ve gelişmekte olan pek çok ülke tarafından üç ile beş yıllık dönemler için hazırlanan OVBS, hükümetin mali hedeflerine ulaşırken esas aldığı makroekonomik varsayımlar ve bütçe çerçevesi bağlamında izleyeceği stratejiyi içeriyor. Yani ülkelerin borç yönetimini hangi hedefler doğrultusunda yaptığını OVBS’den anlıyoruz. Bu bağlamda OVP’ye benziyor.

Borç portföyünün orta vadede hedeflenen bileşimini elde etmek için uygulanan plan niteliğindeki OVBS maliyet-risk dengeleri bakımından hükümetin tercihlerini gösteriyor. Dolayısıyla OVBS borç portföyünün bileşimindeki değişikliklerle maliyet ve risk dengesinin nasıl değişeceğini gösteriyor.

Dünya Bankası tarafından üye ülkelerde borç yönetimi kapasitelerinin değerlendirilmesi için geliştirilmiş olan Debt Management Performance Assessment (DeMPA) borç yönetimi stratejisi dahil olmak üzere çok sayıda kategoride ülke uygulamalarını analiz ederek en düşük C ve en yüksek A olmak üzere puanlıyor.

DeMPA metodolojisine göre borç yönetimi stratejisi alanında en düşük skoru alabilmek için her şeyden önce bir OVBS dokümanının hazırlanmış ve yayımlanmış olması şart. Ancak bu yetmiyor ve OVBS’nin aşağıdaki bileşenleri de içermesi gerekiyor:

I. Borç portföyünün maruz kaldığı piyasa risklerinin (döviz kuru riski, faiz oranı riski ve yeniden finansman riski) boyutunun tarihsel bağlam içinde açıklaması

II. Kamu maliyesi kapsamında devlet borcuna etki edebilecek faktörlere ilişkin öngörüler; devlet borçlarının anapara ve faiz projeksiyonları; program dönemine ilişkin faiz ve döviz kuru varsayımları; piyasa koşulları ve para politikası uygulamaları dahil olmak üzere program dönemindeki finansman tercihlerini belirleyen kısıtlamalar; gelecek dönemdeki enstrüman seçimlerinin açıklaması

III. Seçilen borç yönetimi stratejisini belirlerken kullanılan analizin çerçevesi; bu analiz kapsamında kullanılan varsayımların neler olduğu; analizde herhangi bir sınırlama olup olmadığı

IV. Bir önceki stratejiye ilişkin uygulamanın ve borç idaresinin performansının değerlendirilmesi

V. Program döneminde uygulanacak olan stratejinin açıklaması ve gerekçesi.

Türkiye’de durum nedir diye bakacak olursak; Hazine OVBS yayımlamıyor. Buna karşılık borç yönetiminde esas alınan ölçüt ve göstergeleri sadece orta vadede izlenecek yöne işaret edecek şekilde ve genel çerçevede aşağıdaki gibi açıklıyor:

- Borçlanmanın ağırlıklı olarak TL cinsinden yapılması,

- Piyasa çeşitliliğinin sağlanması amacıyla uluslararası piyasalarda ABD dolarının yanında imkan olması durumunda diğer döviz

cinslerinden de ihraç yapılması, - Faiz giderlerinin optimal şekilde yönetilmesini teminen uygun enstrüman ve vade bileşimi dikkate alınarak, gelecek 12 ayda faizi yenilenecek senetler ile vadesine 12 aydan az kalmış senetlerin payının belirli bir seviyede tutulması,

- Nakit ve borç yönetiminde oluşabilecek likidite riskinin azaltılması amacıyla nakit rezervinin güçlü tutulması.

Dolayısıyla DeMPA metodolojisine göre Hazine OVBS’yi hazırlamadığı ve yayımlamadığı için en düşük skor olan C’yi bile alamıyor.

Oysaki Hazine, risk yönetimi biriminin kurulduğu Haziran 2002 tarihinden başlayarak OVBS’nin hazırlanması ve geliştirilmesi konusunda önemli çalışmalar yaptı. Bu kapsamda hazırlanan modellerle orta vadede maliyet ve risk dengesinin en etkin şekilde oluşturulması sağlandı. Nitekim risk analizine dayalı borç yönetimi yaklaşımının faydaları da geçtiğimiz yirmi yılda yaşanan çeşitli krizlerde gözlendi. Hazinenin geliştirdiği borç yönetimi modeli konusunda ayrıntılı bilgi edinmek isterseniz Haziran 2012 tarihli Dünya Bankası tartışma tebliğine göz atabilirsiniz.

Borç yönetimindeki yetkinliği dikkate alındığında Hazine uluslararası iyi uygulamalardan ayrışmaktansa kurum içinde detaylı bir şekilde oluşturduğu ölçüt ve hedefleri kamuoyu ile paylaşabilir. Böylece Hazine borç yönetimindeki önemli bir eksikliği kapatırken OVP’yi tamamlayıcı bir yaklaşım da sergilemiş olacaktır.

Bu bağlamda Hazinenin uluslararası iyi uygulamalara paralel olarak;

- Yabancı para birimi borcunun iç borca oranı;

- Yabancı para birimi borcunun para birimi bileşimi;

- Borcun vadesine kadar geçen asgari ortalama süre; bir ve iki bütçe yılı boyunca vadesi dolacak borcun azami payı;

- Kısa vadeli (bir yıla kadar kalan vade) borcun uzun vadeli borca azami oranı;

- Değişken faizli borcun sabit faizli borca azami oranı ve faiz oranı yeniden belirlenmesine kadar geçen asgari ortalama süre

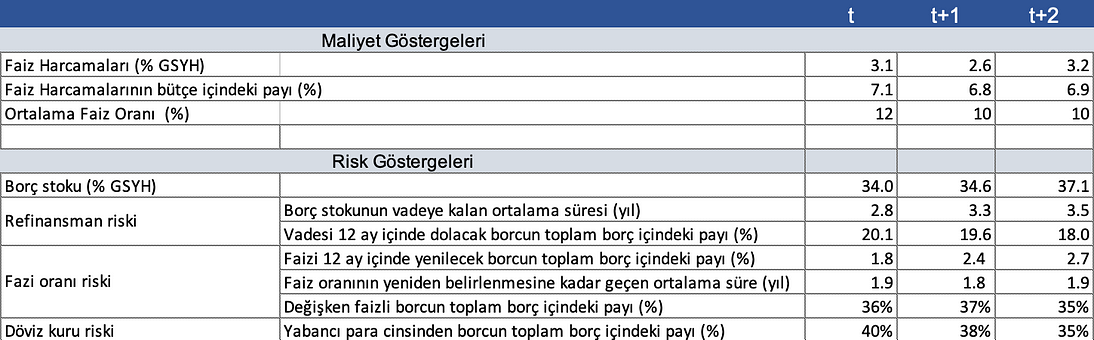

gibi temel risk göstergeleri için rakamsal hedefleri ve aralıkları ve borç portföyünün piyasa kaynaklı şoklara karşı kırılganlığına ilişkin göstergeleri program dönemini kapsayacak şekilde olarak açıklaması yeterli olacak. Rakamlar rastgele olarak doldurulmuş olsa da aşağıdaki tablo pek çok ülke tarafından yaygın olarak açıklanan stratejik ölçüt ve hedefler konusunda bir fikir verebilir.

Kaynak: Kendi görselleştirmem

Öte yandan şu da var ki; Hazine yukarıdaki tabloda yer alan göstergelerin tamamını hesaplıyor ve gerçekleşme bilgileri de aylık bazda KBYR’de yayımlıyor. Ancak aynı göstergelerin OVP’ye paralel olarak gelecek üç yıllık dönem için paylaşılmıyor olması önemli bir eksiklik.

Esasen strateji ve hedeflerin rakamsal olarak değil genel olarak açıklanması 2000'li yılların başından kalma bir duruma işaret ediyor. Zira o yıllarda kriz sonrası koşullardaki belirsizlikler, kamu borçlanma piyasasının yeterince gelişmemiş olması ve borç yönetimi modellerinin henüz gelişim aşamasında olması gibi nedenlerle Hazine bu tercih yapmıştı.

Sonuç olarak, gelişmekte olan ülkelerde, hatta az gelişmiş ülkelerde orta vadeli borçlanma streatejilerinde ölçüt ve hedeflerin rakamsal olarak açıklandığı dikkate alındığında Hazine bu konuda oldukça geç kalmış görünüyor. Ancak 2025 yılı finansman programında öngörülen borçlanmanın hangi stratejik hedefler dikkate alınarak oluşturulduğunu açıklamak için Hazine’nin yıl sonuna kadar kullanabileceği bir fırsat var.